Home

Home

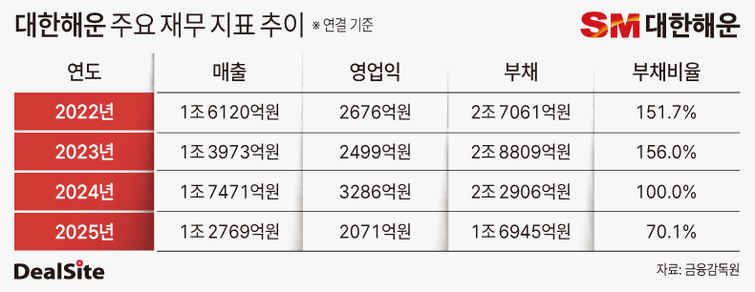

[딜사이트 김정희 기자] 대한해운이 재무구조를 상당 부분 안정화했음에도 선박 매각 기조를 이어가고 있어 시장의 관심이 쏠리고 있다. 그간 선박 매각은 2022년 액화천연가스(LNG) 운반선 발주로 불어난 차입 부담을 낮추기 위한 성격이 강했다. 하지만 지난해 말 부채비율이 70%대로 낮아지면서 시장에서는 이를 단순한 재무구조 개선을 넘어 향후 선박 도입 등 미래 성장 재원 확보를 위한 행보로 해석하고 있다.

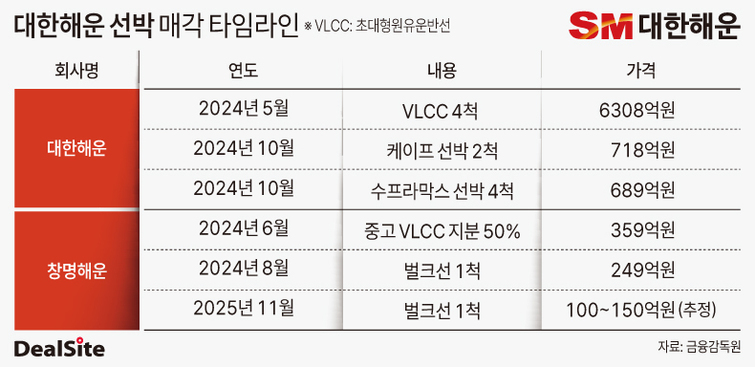

업계에 따르면 대한해운 자회사인 창명해운은 지난해 11월 운용 중이던 핸디사이즈 벌크선 '씨에이치 도리스호(CH DORIS)'를 매각했다. 2024년 초대형원유운반선(VLCC) 1척과 벌크선 1척을 매각한 이후 약 1년 반 만에 이뤄진 추가 선박 매각이다. 이번 거래까지 반영하면 연결 기준 대한해운의 처분 선박은 13척으로 늘어난다. 앞서 대한해운은 2024년 초대형원유운반선(VLCC) 4척, 케이프사이즈 선박 2척, 수프라막스 선박 4척 등 총 10척을 매각한 바 있다.

그간 대한해운이 선박을 처분한 것은 재무구조 개선을 위함이었다. 대한해운은 2022년과 2023년 글로벌 에너지 기업 쉘과 장기 대선계약을 맺고 이를 수행하기 위한 LNG 운반선 6척을 발주했다. 이 과정에서 차입금이 늘며 재무 부담이 크게 확대됐다. 2023년 당시 연결 기준 대한해운의 순차입금은 2조2900억원에 달했고, 순차입금 비율은 121.2%로 통상 적정 수준으로 거론되는 50%를 크게 웃돌았다. 여기에 중고 선가 상승이 겹치면서 자산 매각을 통한 재무구조 개선 여지도 커졌다. 대한해운으로선 선박 처분을 통해 더 많은 현금을 확보할 수 있었던 셈이다.

실제 대한해운은 선박 매각을 통해 확보한 자금을 차입금 상환에 사용하며 재무건전성 확보에 집중했다. 대한해운은 지난해 선박 매각을 통해 차입금 6250억원을 갚았다. 이 같은 노력으로 지난해 말 연결 기준 대한해운의 순차입금은 1조345억원까지 줄었고, 순차입금 비율은 42.8%로 개선됐다. 한국신용평가는 "높아진 선가를 고려해 신조 발주를 제한하면서 투자 부담이 축소됐다"며 "2024년부터 2025년 3분기까지 12척의 노후 선박 등을 매각한 결과 재무안정성 지표가 크게 개선됐다"고 분석했다.

시장에서는 대한해운의 선박 매각이 이제는 재무구조 개선보다는 향후 투자 재원 확보 성격을 더 띠고 있다고 보고 있다. 이미 대한해운이 차입 부담 완화라는 1차 목표를 달성한 만큼, 축소된 선대를 보강해 해운사 본연의 경쟁력을 유지·강화할 필요성이 커졌기 때문이다. 시장 한 관계자는 "선단 축소는 단기적으로는 재무건전성 개선에 기여할 수 있지만, 중장기적으로는 영업 기반 위축으로 이어질 수 있다"고 말했다.

실제 선박을 본격적으로 매각하기 전인 2023년 대한해운이 보유했던 선박 수는 연결 기준 총 71척이었다. 하지만 2025년 말 기준 운용 선박 수는 56척으로 줄었다. 사업 구조와 매출 규모가 달라 직접 비교에는 한계가 있지만, HMM·팬오션·장금상선 등 다른 국내 해운사들이 선대 확충에 나서고 있는 것과는 대비된다. HMM은 최근 초대형 VLCC 4척을 아시아권 조선사에 발주했고, 팬오션은 SK해운으로부터 VLCC 10척을 인수했다. 장금상선 역시 스위스 해운사 MSC와 손잡고 전 세계 중고 VLCC를 사들이고 있다.

대한해운의 현금 여력이 빠르게 확대되고 있다는 점 역시 향후 투자 가능성에 무게를 싣는다. 2023년 1097억원에 불과했던 대한해운의 연결 기준 현금 및 현금성자산은 지난해 3506억원으로 219.5% 늘었다. 같은 기간 이익잉여금도 8784억원에서 1조2207억원으로 뛰었다. 자본 배분 우선순위가 당장 배당 확대보다는 투자 쪽에 놓여 있다는 점도 이런 해석에 힘을 보탠다. 대한해운 측도 매각대금을 활용한 선박 도입 등 대규모 투자를 계획하고 있는 것으로 알려졌다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지