Home

Home

[딜사이트 김현진 기자] DL이앤씨 2분기 실적이 시장 예상치를 하회할 것이란 전망이 나온다. 매출은 전년 동기 대비 증가하겠지만, 원가율 상승 여파로 수익성은 저조한 흐름을 이어갈 것이란 예상이다. 다만 플랜트 부문 매출이 증가하고 있는 만큼 하반기부터 실적 개선이 본격화할 것이란 평가다.

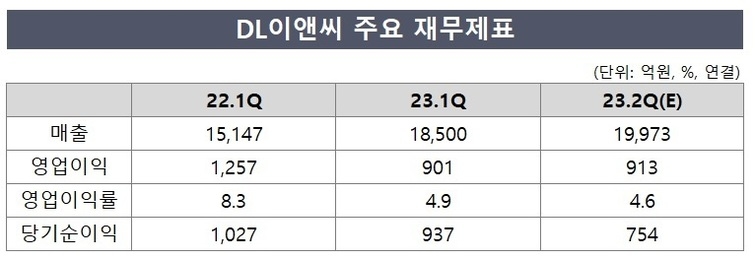

26일 금융투자업계에 따르면 DL이앤씨의 2분기 매출은 1조9973억~2조1002억원 수준으로 전망됐다. 전년 동기 1조8769억원의 매출을 기록했던 것을 고려하면 6.4%~11.8% 증가한 것이다.

매출 증가가 예상되는 반면 수익성은 저조한 흐름을 유지할 것이란 분석이다. DL이앤씨의 2분기 영업이익은 전년 동기(1346억원) 대비 22.5%~40.4% 감소할 것으로 관측됐다. 같은 기간 당기순이익도 1160억원에서 700억원대로 400억원가량 줄어들 것으로 추정된다.

DL이앤씨의 수익성이 저조한 흐름세를 유지하는 데에는 원가율이 상승하며 영업이익률이 낮아졌기 때문이다. 2021년 기준 DL이앤씨의 원가율은 81.8%에 그쳤지만, 지난해 87.6%로 상승한 데 이어 올해 1분기 89.5%까지 치솟으며 90%대를 목전에 두고 있다. 이에 지난해 1분기 8.3%를 기록했던 영업이익률은 올해 1분기 4.9%로 4%포인트(p) 하락했다.

DL이앤씨 관계자는 "올해 1분기 원가율 상승 여파가 크게 작용한 가운데 2분기에도 비슷한 상황을 유지하며 수익성이 저하됐다"며 "현재 시장을 고려하면 지난해와 같은 높은 수익성을 기대하긴 어렵다"고 말했다.

다만 플랜트 부문에서 매출 증가가 기대되는 만큼 하반기부턴 수익성이 회복세에 접어들 것이란 평가다. 올해 2분기 목표했던 동남아시아 지역 플랜트 수주 시점이 하반기로 밀렸지만 수주 경쟁력은 여전히 건재하다는 평이다.

강경태 한국투자증권 연구원은 "DL이앤씨의 플랜트 부문 외형 성장은 지속될 것"이라며 "플랜트 부문의 매출총이익률(GPM)이 주택 부문 대비 2배 이상 높기 때문에 올해 실적 개선을 이끌 것"이라고 설명했다.

아울러 지난 1월 기초공사에 돌입한 샤힌 프로젝트의 공정률이 상승하는 것도 호재다. 문경원 메리츠증권 연구원은 "샤힌 프로젝트의 공정률 확대로 국내 플랜트 연간 매출액은 4000억원대로 올라설 것"이라며 "계열사 화학 설비와 CCUS(탄소 포집·활용·저장 기술) 수주 물량 확보로 연간 플랜트 수주 목표 달성 시 내년 플랜트 매출 전망치도 상향할 것"이라고 내다봤다.

건설업계 관계자는 "올해 하반기 플랜트 부문 매출 증가가 기대되는 가운데 최근 원가율도 많이 안정화한 모양새"라며 "올해 3분기부터 DL이앤씨의 실적 개선이 본격화할 가능성이 높다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지