Home

Home

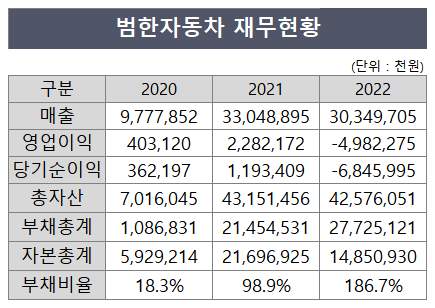

[딜사이트 이세정 기자] 전기버스 업체인 범한자동차의 부채비율이 1년 새 2배 가까이 증가한 것으로 나타났다. 원자재 외상값인 매입채무가 대거 인식된 까닭이다. 시장에선 해당 지표로 인해 당장 유동성 문제가 불거지진 않겠지만, 결국은 갚아야 할 빚이라는 점에서 향후 재무지표에 '빨간불'이 켜질 수도 있단 시각을 견지 중이다.

2016년 설립된 범한자동차는 2022년 회계연도 외부감사 대상에 선정됐다. 현행법에 따라 직전 사업연도 말 기준 ▲자산총액 120억원 이상 ▲부채총액 70억원 이상 ▲매출액 100억원 이상 ▲종업원 100인 이상 등의 조건 가운데 2개 이상 해당하면 외부감사를 받아야 한다. 이 회사는 2021년 말 기준 ▲자산총액 432억원 ▲부채총액 215억원 ▲매출 330억원으로 3개를 충족시켰다.

범한자동차는 비교적 짧은 업력에도 가파른 성장세를 보여 왔다. 이 회사는 설립 5년차였던 2020년 98억원의 첫 매출을 올렸으며, 4억원의 영업흑자를 기록했다. 이듬해엔 237% 증가한 330억원의 매출을 올렸고, 영업이익도 466% 급증한 23억원을 거뒀다.

전기차 산업 특성상 연구개발과 생산시설 구축 등 초기 투자비용 부담이 크단 점에서 흑자를 내는 게 쉽잖다는 것이 시장의 공통된 전언이다. 그럼에도 범한자동차가 수익을 낼 수 있었던 이유는 일반 전기차 제조사와 달리 중국 황해버스를 수입·판매하는 총판으로 사업을 시작했기 때문으로 풀이된다.

문제는 범한자동차의 재무지표에 작년부터 이상징후가 포착되기 시작했단 점이다. 매출은 여전히 300억원대를 유지 중이나, 50억원의 영업손실을 기록하며 수익성 지표가 적자로 전환한 데다, 재무건전성 지표의 경우 일제히 하락한 까닭이다. 실제 2021년만 해도 98.9%에 불과했던 부채비율이 지난해 186.7%로 87.8%포인트 상승했고, 유동비율은 110%로 81%포인트 하락했다.

범한자동차 부채비율이 이처럼 급상승한 이유는 매입채무의 급증과 무관치 않다. 해당 계정은 원자재 등 거래처에 지급해야 하는 외상 대금을 의미하는데, 작년 말 기준 전년 대비 8배 확대된 47억원으로 집계됐다.

시장에선 전국 각 지자체의 친환경 버스 도입 움직임에 범한자동차가 수혜를 누리기 위해 수입·판매에서 벗어나 직접 생산으로 사업전략을 수정한 부분이 재무건전성 악화로 이어졌던 것으로 분석 중이다. 서울시만 해도 오는 2030년까지 모든 마을버스를 전기차로 교체하는 한편, 경기·인천버스의 39% 수준인 경유차를 압축천연가스(CNG)와 전기버스로 교체할 예정이다. 즉 기존과 달리 전기버스 직제조에 나서면서 원가와 투자비 부담이 커졌는데, 실수요가 따라주지 않다 보니 실적과 재무지표가 악화된 것이다.

시장 한 관계자는 " 범한자동차의 판매 실적이 예상보다 저조한 상태"라며 "2021년 12억원 수준이던 재고자산은 지난해 24억원 두 배나 급증한 반면, 선수금은 같은 기간 2억3030만원에서 5230만원 4분의 1 토막 난 것만 봐도 알 수 있다"고 설명했다. 이어 "보유 현금과 받을 돈(매출채권) 등을 감안하면 당장은 유동성 문제가 불거지지 않을 것으로 전망되지만 직접 생산한 전기버스의 판매가 지속적으로 원활치 않을 경우 적잖은 경영난을 겪을 가능성도 배제할 수 없다"고 덧붙였다.

이에 대해 범한자동차 관계자는 "회사와 관련된 내용은 내부 사정상 답변하기 어렵다"며 말을 아꼈다.

한편 친환경 전문기업을 표방하는 범한자동차는 에스유엠글로벌과 범한산업이 각각 50%의 지분을 보유 중이다. 영위 사업으론 전기차와 발전 플랜트, E&C 등이 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지