Home

Home

[딜사이트 박휴선 기자] 에쓰오일의 올해 2분기 영업이익이 전망치(컨센서스)를 하회할 것으로 예상된다. 유가 하락에 따른 재고평가손실과 정제마진 급락 때문이다.

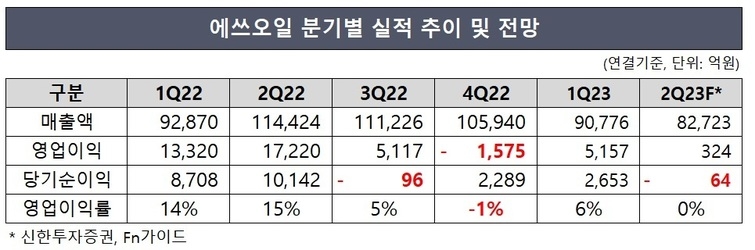

29일 신한투자증권은 에쓰오일의 2분기 영업이익(324억원)이 컨센서스(3843억원)를 크게 하회할 전망이라고 밝혔다. 특히 정유 부문 영업이익은 -2010억원으로 적자전환이 예상됐다. 유가 하락에 따른 재고 평가손실과 정제마진이 급락한 탓이다. 정제마진은 견조한 휘발유 마진에도 디젤 마진 하락세(-11달러/배럴)가 확대되며 전기대비 배럴당 8달러가 하락한 것으로 추정됐다.

화학 부문 영업이익은 415억원으로 실적 호조세가 예상됐다. 올레핀(PO/PP) 부진에도 파라자일렌(PX) 스프레드(마진)는 드라이빙 시즌 및 전방(의류) 수요 회복으로 전기대비 7% 상승하며 실적 개선을 견인할 전망이다.

윤활 부문 영업이익은 1919억원이 예상됐다. 판가 하락 및 정기보수 영향에도 견조한 수요와 양호한 마진으로 안정적인 실적 흐름이 지속될 전망이다.

이진명 신한투자증권 책임연구원은 보고서에서 "유가 하락에 따른 재고평가손실(-754억원)과 정제마진 급락으로 실적 둔화가 불가피할 전망"이라고 전했다.

이 연구원은 "글로벌 경기 침체 우려에도 OPEC+ 감산 및 중국 중심의 수요 회복으로 국제 유가 하락폭은 제한적일 전망"이라며 "정제마진은 2분기를 저점으로 운송용 제품 수요 회복 및 타이트한 공급 등으로 우상향 추세가 예상된다"고 말했다.

NH투자증권은 지난 26일 에쓰오일의 2분기 영업이익 전망치를 679억원으로 예상했다. 최영광 NH투자증권 연구원은 보고서에서 "정제마진 약세 및 유가 하락에 따른 재고평가손실(700억원 추정)로 정유 부문의 적자를 전망한다"며 "화학 부문이나 윤활 부문은 전분기와 유사한 수준의 실적을 낼 것"이라고 내다봤다.

같은 날 대신증권은 에쓰오일의 2분기 예상 영업이익으로 968억원을 전망했다. 위정원 대신증권 연구원은 "2분기 실적 악화 원인은 재고평가손실 탓"이라며 "3분기에는 정기보수 종료에 따른 원유정제설비(CDU) 가동률 상승 등으로 예상 영업이익은 전년 동기 대비 481% 상승한 5627억원을 예상한다"고 전했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지