Home

Home

[딜사이트 강울 기자] 하나금융지주의 보험 계열사 경쟁력이 주요 금융지주 가운데 가장 뒤처진 모습이다. 하나생명은 투자이익 감소 영향으로 순이익이 급감했고, 하나손해보험은 적자 기조를 이어가면서 비은행 포트폴리오 한계가 다시 부각되고 있다. 금융지주 간 보험 계열사 기여도 격차가 뚜렷해지면서 시장에서는 하나금융의 보험사 인수합병(M&A) 가능성에도 다시 시선이 쏠리고 있다.

7일 하나금융에 따르면 하나생명의 올해 1분기 순이익은 79억원으로 전년 동기 대비 48.8% 감소했다. 같은 기간 보험이익은 2.3% 증가한 88억원을 기록했지만 투자이익 감소가 실적에 부담으로 작용했다. 하나손해보험은 올해 1분기 77억원 순손실을 기록했다. 지난해 1분기와 유사한 수준의 적자를 지속하며 아직 흑자 전환에는 실패했다.

보험업권 전반이 올해 1분기 투자손익 변동성과 제도 변화 부담으로 실적 둔화를 겪고 있다는 점은 감안할 필요가 있는 평가다. 금리 변동성과 금융시장 불확실성이 확대된 가운데 금융당국의 계리가정 가이드라인 강화 등이 겹치며 업계 전반의 수익성 부담이 커졌기 때문이다.

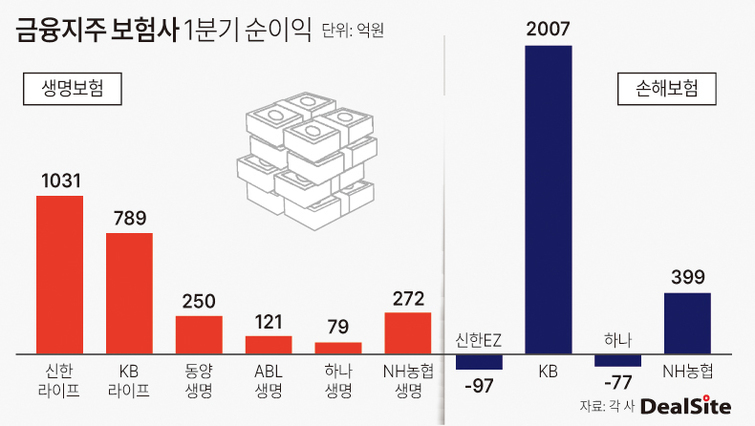

다만 업황 부진 속에서도 금융지주별 보험 경쟁력 차이는 뚜렷했다. 생명보험 부문에서는 신한라이프가 올해 1분기 1031억원의 순이익을 기록하며 가장 큰 실적을 냈다. 이어 KB라이프 789억원, NH농협생명 272억원, 동양생명 250억원, ABL생명 121억원 순으로 집계됐다.

손해보험 부문에서는 격차가 더 벌어졌다. 신한EZ손해보험이 97억원 순손실을 기록한 가운데 KB손해보험은 올해 1분기 2007억원의 순이익을 냈고, NH농협손해보험 역시 399억원의 순이익을 기록했다.

보험 계열사의 실적 격차는 금융지주 내 존재감 차이로도 이어지고 있다. KB금융의 경우 올해 1분기 그룹 순이익 가운데 보험 계열사 기여도가 14.8%에 달했다. NH농협금융지주도 NH농협생명과 NH농협손해보험을 합쳐 7.7% 수준의 이익 기여도를 기록했다. 신한금융 역시 신한라이프를 중심으로 5.8% 수준의 기여도를 나타냈다.

지난해 동양생명과 ABL생명을 인수한 우리금융을 제외하면 하나금융의 보험 계열사 기여도는 주요 금융지주 가운데 가장 낮은 수준으로 평가된다. 하나생명과 하나손보의 이익 기여도는 1%에도 미치지 못한다. 금융지주들이 은행 중심 수익 구조 탈피에 속도를 내는 상황에서 보험 계열사의 전략적 중요성도 커지고 있다는 분석이다.

금융권 관계자는 "이번 1분기 금융지주 실적에서는 비은행 부문 가운데 증권사의 기여도가 가장 두드러졌지만 보험사 역시 장기적으로 안정적인 이익과 자본력을 함께 확보할 수 있다는 점에서 여전히 핵심 캐시카우 역할을 할 수 있는 업권"이라며 "은행 중심 수익 구조를 분산해야 하는 금융지주 입장에서는 보험 계열사의 중요성이 여전히 클 수밖에 없다"고 말했다.

업계에서는 하나금융 보험 계열사의 부진 배경으로 상대적으로 작은 사업 규모와 제한적인 수익 기반을 꼽는다. 하나생명은 대형 생보사 대비 자산 규모와 이익 체력이 제한적이고, 하나손보 역시 장기보험 중심 체질 개선을 추진하고 있지만 아직 안정적인 흑자 구조를 구축하지 못했다는 평가다.

시장에서는 중장기적으로 하나금융의 보험 경쟁력 강화 전략이 본격화할 가능성에 주목하고 있다. 함영주 회장 2기 체제에서 비은행 포트폴리오 강화 기조가 이어지고 있는 데다, 하나금융도 역시 지난 2월 실적발표 컨퍼런스콜에서 보험 M&A와 관련해 "장기적이고 지속적인 스터디를 하고 있다"고 밝히며 가능성을 열어둔 상태다.

보험업계 관계자는 "하나금융도 보험 부문 경쟁력 강화 필요성 자체는 충분히 인식하고 있는 것으로 보인다"며 "다만 최근 보험업권 매물들이 자본 부담과 수익성 측면에서 부담이 큰 만큼 단순 외형 확대보다는 수익성과 시너지를 중심으로 접근할 가능성이 크다"고 말했다.

하나손보는 당분간 자체적인 수익성 개선 작업에 집중하겠다는 방침이다. 하나손보 관계자는 "장기보험 중심의 포트폴리오를 유지하며 수익성 개선에 집중하고 있다"며 "내년에는 흑자 전환을 목표로 하고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지