Home

Home

[딜사이트 김규희 기자] 국민성장펀드가 오는 7월 공고 예정인 초장기기술투자펀드의 위탁운용사(GP) 모집을 앞두고 업계에 제안서 제출을 전방위로 요청하고 있다. 만기가 최장 20년에 달하는 이례적인 펀드 구조 탓에 운용사들이 외면할 것을 우려해 직접 전화를 돌리며 참여를 독려하는 것으로 알려졌다.

5일 투자은행(IB) 업계에 따르면 국민성장펀드 사무국은 지난달 진행했던 1차 출자사업 때와는 180도 다른 분위기에서 주요 VC 운용사들에 초장기기술투자펀드 자펀드 선정에 제안을 요청하는 것으로 전해졌다. 국민성장펀드 1차 위탁운용사 모집에는 운용사들이 대거 몰려 약 7대 1의 높은 경쟁률을 기록했고 특히 생태계 전반 도전리그 경쟁률은 17.5대 1에 달했지만 다음 리그는 흥행 부진을 우려하는 분위기다.

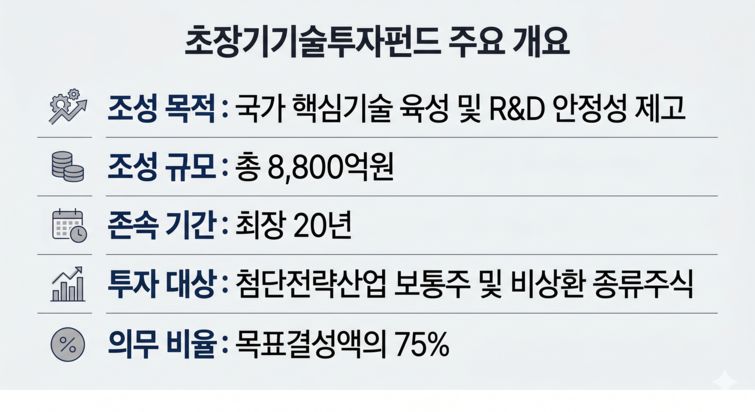

실제 7월 공고를 앞둔 초장기기술투자펀드에는 의외로 관심도가 떨어지고 있다는 지적이 나온다. 초장기기술투자펀드는 8800억원 규모로 조성되는데 정부가 올해 7조4500억원 규모로 마련한 국민성장펀드 간접투자분야 운용 계획에서 10%가 넘는 비중이다. 모펀드에 재정 800억원과 첨단전략기금 6000억원이 투입되며 정책 출자비율은 77% 수준이다. 산업은행은 오는 7월 자펀드 운용사 선정 공고를 내고 8월 운용사 선정을 거쳐 내년 2월까지 펀드 결성을 완료할 방침이다.

하지만 상당수 VC는 초장기기술투자펀드 참여에 적잖은 부담을 느끼는 것으로 파악된다. 가장 큰 걸림돌은 까다로운 투자 조건과 자금 회수 불확실성이다. 초장기기술투자펀드는 첨단전략산업 영위 기업의 보통주 또는 상환권 없는 종류주식에 목표 결성액의 75%를 투자해야 한다는 조건이 달려 있다. 초과 결성액에 대해서도 40%를 같은 조건으로 채워야 한다. 국내 VC들이 투자 안전판으로 선호하는 상환전환우선주(RCPS) 형태의 투자가 사실상 제한되는 셈이다. 투자 기업이 기업공개(IPO)나 인수합병(M&A)에 성공할 때까지 자금이 묶일 수밖에 없는 구조다.

여기에 20년이라는 긴 세월은 운용사의 실적을 뜻하는 트랙레코드 축적에 치명적이다. 펀드 청산 기록이 곧 운용사의 핵심 경쟁력이 되는 업계 특성을 고려하면 실적 증명에 한 세대에 가까운 시간이 필요하다. 주니어 심사역이 펀드를 결성해 시니어 실무자를 거쳐 은퇴할 시점이 되어서야 성과표를 받아들 수 있다는 불만이 나온다.

아울러 전담운용인력은 총 2인 이상이 참여해야 하는데 20년 동안 핵심 인력의 이탈 없이 펀드를 안정적으로 유지할 수 있을 지도 미지수다. 다음 펀드를 결성하기 위해 이전 펀드의 준수한 청산 실적이 필요한 운용사 입장에서는 선뜻 나서기 힘든 조건이다.

수익성 지표인 내부수익률(IRR) 산정에서도 구조적인 불리함을 떠안아야 한다. IRR은 시간의 흐름에 따른 화폐 가치를 반영한다. 투자 기간이 길어질수록 수익률 수치는 급격히 낮아진다. 동일한 투자 배수를 기록하더라도 8년 만기 펀드와 20년 만기 펀드의 IRR은 현격한 차이를 보인다. 500억원 규모 펀드로 2000억원을 회수하더라도 8년 만기의 IRR은 18.92%이지만, 20년 만기는 7.18%에 불과하다. 우수 운용사와 그저그런 운용사가 기간이라는 변수로 나뉜다고 볼 수 있다. 운용사 입장에서는 성과 보수와 직결되는 IRR 하락을 감수하면서 불리한 조건의 장기 펀드에 뛰어들 유인이 부족하다는 얘기다.

국민성장펀드 측이 이례적으로 운용사들에 전화를 돌리며 제안서 제출을 독려하는 것도 이러한 흥행 참패 가능성을 의식한 행보로 풀이된다. 7월 본 공고 이후 지원자가 미달할 경우 정책 펀드로서 체면을 구길 수 있다는 우려가 깔려 있다. 국민성장펀드는 자펀드 조성 계획을 제안받으면서 운용사의 의견을 일부 반영한다는 방침이지만 매년 성과평가를 통해 미흡한 운용사에게는 관리보수 삭감이나 운용사 교체 등 페널티를 부여하는 깐깐한 관리 체계도 존재한다. 20년 만기와 상환권 없는 주식 투자라는 굵직한 한계를 극복하기에는 역부족이라는 평가가 지배적이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지