Home

Home

[딜사이트 이승주 기자] 아주스틸이 철강업의 전반적인 불황에도 수익성 개선세를 보이며 '경영 정상화'에 차도를 보이고 있다. 그간 모기업 동국씨엠의 재무적 지원, 사업적 협업에 힘입어 최근 손익분기점(BEP) 달성에 성공한 모습이다. 아주스틸은 향후 추가적인 설비투자를 통해 동국씨엠과의 시너지 확대에 주력한다는 계획이지만 장·단기 차입금 증가, 이자비용 상승 등 재무적 리스크의 최소화는 여전히 과제로 남은 상황이다.

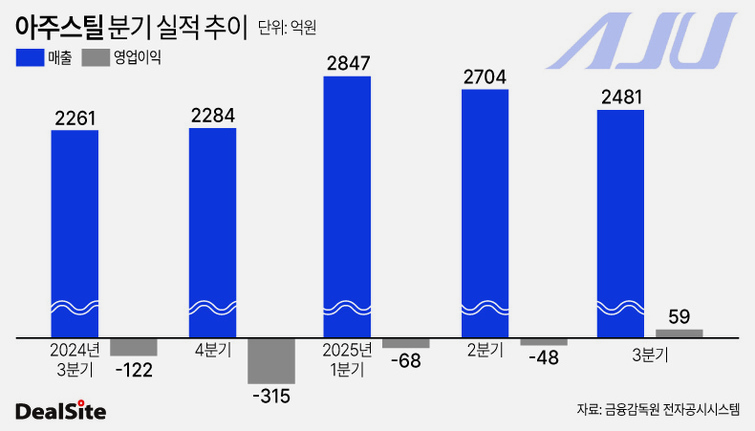

아주스틸은 올해 3분기 연결기준 매출 2481억원, 영업이익 59억원을 기록했다. 매출은 전년 동기 대비 9.7% 증가했고 영업이익은 흑자전환(2024년 3분기 영업손실 122억원) 했다. 같은기간 당기순이익 역시 48억원으로 전년 동기 영업손실 186억에 비해 큰 폭의 개선세를 보였다. 이 회사는 앞선 2023~2024년 철강업 불황으로 누적 537억원의 영업손실을 기록했다.

아주스틸 실적 개선의 동력은 동국씨엠과의 사업적 협업으로 풀이된다. 동국씨엠은 컬러강판 부문의 경쟁력 제고를 위해 아주스틸 지분 56.6%를 1285억원에 인수했고 올해 1월 자회사로 연결 편입시켰다. 이후 양사는 아주스틸이 보유한 폴란드법인을 통해 동국씨엠의 제품을 수출하는 식으로 사업적 협업에 나섰다. 이에 아주스틸의 폴란드법인은 올해 3분기 누적 1464억원의 매출을 기록하며 미국법인 매출 감소분(2115억원, 전년비 45.6%↓)을 상쇄시키는데 성공했다.

동국제강그룹의 재무적 지원도 큰 비중을 차지한다. 실제 동국씨엠은 지난해 12월 아주스틸의 300억원 규모 전환사채(CB)를 취득한데 이어 올초 570억원 규모의 제3자 유상증자에도 참여했다. 이외에도 동국홀딩스가 일본법인을 통해 40억엔(한화 약 382억원)의 저금리 단기차입금을 제공하는 등 그룹 차원에서 지원한 금액만 1000억원을 상회한다. 이에 지난해 말 711.2%까지 치솟았던 아주스틸의 부채비율은 올해 3분기 말 570.1%까지 낮아졌고 같은기간 이자비용은 161억원으로 36.0%나 줄었다.

아주스틸이 실적 개선세를 보이면서 시장에서는 향후 모기업과의 시너지 창출에도 속도가 날 것이라는 관측이 나온다. 앞서 동국씨엠은 아주스틸 인수를 기점으로 ▲생산 원가 절감 ▲원·부재료 통합 구매 ▲폴란드·멕시코 등 수출 기회 확장에 나서는 동시에 5년 내 매출 3조2000억원과 영업이익률 5%를 초과 달성한다는 목표를 제시했다.

아주스틸이 최근 김천공장의 생산라인 가동을 일시 중단한 것도 사업적 결합을 위한 조치로 해석된다. 이 회사는 해당 공장의 CGCL라인을 이달 21일까지 중단하고 '갈바륨강판(GL)' 생산을 위한 GL POT 및 부대설비 설치 공사를 진행한다. 여기서 GL은 컬러강판의 원자재 중 하나로 기존 아연강판에 비해 기능이 우수해 수익성이 뛰어난 것이 특징이다. 이 경우 동국씨엠은 기존 GL 생산라인에 아주스틸 물량까지 추가로 확보하며 공급처를 다각화할 전망이다.

결국 시너지 확대 과정에서 수반되는 재무적 리스크를 최소화할 수 있을지가 관건이다. 올해 3분기 말 아주스틸의 장·단기 차입금은 각각 1962억원, 1950억원으로 집계됐다. 이자발생부채 역시 5724억원으로 자본총계(1575억원)을 크게 웃돌고 누적 결손금 역시 571억원에 달한다. 이 회사가 올해 3분기까지 투자활동 현금유출액을 69억원(2024년 3분기 누적 795억원)까지 줄이며 비용통제에 나서고 있지만 향후 추가적인 설비투자에 안정적인 수익성이 뒷받침되지 못한다면 상황은 다시 악화될 수 있다.

이와 관련 시장 관계자는 "모기업의 적극적인 지원이 없었다면 철강업 전반의 불황이 이어지는 상황에 아주스틸이 스스로 흑자전환에 성공하진 못했을 것"이라며 "앞으로 동국씨엠과 본격적인 시너지 창출에 집중할 것으로 보이는데 재무 부담을 최소화하는 것이 필연적"이라고 진단했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지