Home

Home

[딜사이트 이우찬 기자] 이지스자산운용을 노리는 외국계 사모펀드 힐하우스인베스트먼트에도 관심이 쏠린다. 국내 투자 포트폴리오 중 하나인 SK에코프라임의 경우 실적 부진에 가격 담합 의혹으로 이중고에 놓여 있어서다.

힐하우스는 2023년 말 한앤컴퍼니에서 지분 100%를 인수해 SK에코프라임의 새 주인이 됐다. SK에코프라임은 바이오디젤을 비롯한 바이오에너지 사업을 하는 중견기업이다. 힐하우스는 한국에 100% 투자한 '센트리홀딩스'를 지주사로 두고 있으며 지주사를 통해 SK에코프라임을 경영하고 있다.

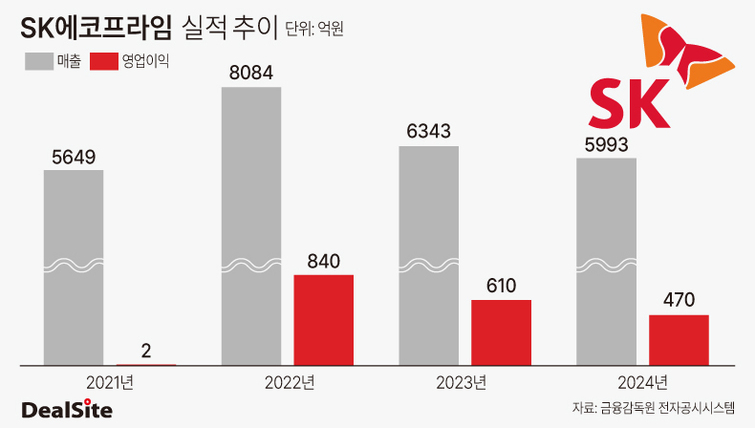

힐하우스의 투자 시점은 지금까지 실패로 평가된다. 인수 첫해부터 실적이 곤두박질하면서다. SK에코프라임의 별도 재무제표 기준 2024년 매출과 영업이익은 각각 5993억원, 470억원이다. 전년(2023년)과 비교하면 매출은 5.5% 감소했다. 영업이익의 경우 23% 급감했다. 이 회사는 2022년 매출과 영업이익 8084억원, 840억원으로 최대 실적을 기록한 뒤 부진을 거듭하고 있다.

SK에코프라임은 비상장사로 감사보고서 제출 전으로 올해 실적을 확인할 수 없다. 다만 올해도 녹록지 않을 것으로 예상된다. 시장을 과점하는 경쟁사 실적이 부진해서다. DS단석의 3분기 연결기준 누적 매출과 영업이익은 각각 7247억원, 90억원이다. 외형이 소폭 줄어든 가운데 영업이익은 42% 감소했다. DS단석도 2022년 최대 실적을 기록하고 내리막이다. 제이씨케미칼과 이맥솔루션도 외형 축소와 수익성 감소를 겪고 있다.

바이오에너지 시장 자체가 위축된 것으로 평가된다. 국내외 수요 부진으로 SK에코프라임을 비롯한 기업의 매출 규모 자체가 줄어든 것으로 파악됐다. 원재료 가격 인상에 따른 마진 확보에도 어려움을 겪는 것으로 알려졌다. 코스피 상장사 DS단석 분기보고서에 따르면 폐식용유를 비롯한 원재료 가격은 1kg당 지난해 1175원에서 올해 3분기 1411원으로 상승했다. 글로벌 시황이 좋지 않은 것이다.

힐하우스 쪽은 "매출이 줄어든 것은 판매 물량이 감소해서가 아니라 바이오에너지, 바이오디젤 업종 특성상 원재료·상품 가격 하락 때문이다"고 밝혔다.

바이오에너지 사업은 실적 부진뿐만 아니라 가격 담합 혐의에도 연루돼 있다. SK에코프라임은 DS단석을 비롯해 한국바이오에너지협회 회원사와 함께 가격 담합 혐의로 공정거래위원회 조사를 받고 있다. 공정위는 이들 기업들이 폐식용유를 포함한 원료 가격과 정유사 등에 납품하는 출고 가격을 짬짜미한 것으로 보고 있다. 내부 고발에 따라 공정위가 조사에 나선 만큼 협의 입증을 자신하는 것으로 알려졌다.

힐하우스가 투자한 SK에코프라임이 시장 축소에 따른 매출 감소에 가격 담합 이슈까지 겹치면서 실적과 ESG 경영 측면 모두에서 낙제점을 받는 것이다. 공정위 처분에 따라 검찰 고발로 이어질 가능성도 배제할 수 없다.

한편 공정위는 올해 3월 바이오에너지협회와 회원사 5곳을 압수수색했다. 현장 조사와 함께 자료 제출, 진술 조사 등이 이뤄졌을 것으로 관측된다. 조사 결과는 지금까지 나오지 않았다. 공정위 카르텔조사과 관계자는 딜사이트와 통화에서 "조사 방향, 조사 종료 시점 등에 관해 확인할 수 없다"며 "고발을 비롯한 행정 제재 등의 조치가 있을 경우 보도자료로 배포할 예정이다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지