Home

Home

사모펀드(PEF) 운용사 한앤컴퍼니가 케이카캐피탈 매각을 추진하면서 인수 후보로 NH농협금융지주가 급부상하고 있다. 농협캐피탈을 보유한 NH농협금융이 인수 검토에 착수한 것으로 알려지며, 여신전문금융업 부문의 외형 확대와 사업 포트폴리오 다각화를 노리는 행보에 관심이 쏠린다. 딜사이트는 종합금융그룹 전환을 가속화하는 NH농협금융의 여신전문금융업 경쟁력과 인수 여력 등을 짚어본다. [편집자 주]

[딜사이트 임초롱 기자] '자본비율 최저'라는 꼬리표에도 NH농협금융지주가 케이카캐피탈 인수에 나설 여력은 충분하다는 평가가 우세하다. 인수가가 최대 2000억원으로 거론되는 가운데 국제결제은행(BIS) 총자본비율과 보통주자본(CET1)비율 하락 폭이 10bp 이내로 제한될 것으로 추산되면서, 자본 부담을 둘러싼 우려는 과도했다는 지적이다.

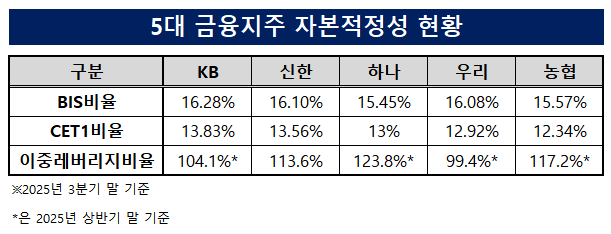

8일 금융권에 따르면 NH농협금융의 올해 3분기 말 기준 위험가중자산(RWA)은 218조4398억원이며, 보통주자본은 26조9447억원, 총자본은 34조137억원으로 집계됐다. 이에 따라 국제결제은행(BIS) 총자본비율은 15.57%, 보통주자본(CET1)비율은 12.34%를 기록했다. 농협금융의 자본비율은 최근 반등했음에도 KB(16.28%)·신한(16.1%)·하나(15.45%)·우리(16.08%) 등 5대 금융지주 중 가장 낮다.

BIS비율은 2023년 15.91%에서 지난해 15.32%로 떨어졌다가 올해 소폭 개선됐고, CET1비율 역시 12.9%에서 12.16%로 낮아졌다가 올 들어 18bp(1bp=0.01%포인트) 개선됐다. 그러나 경쟁 금융지주의 CET1비율이 KB금융 13.83%, 신한금융 13.56%, 하나금융 13%, 우리금융 12.92% 수준인 점을 고려하면 상대적으로 낮은 수준이다.

이런 상황에서 농협금융이 케이카캐피탈 인수에 나설 경우 예상되는 자본비율 하락 폭은 제한적이라는 분석이 나온다. 케이카캐피탈의 순자산 규모는 1654억원 수준이며, 최근 금융사 밸류에이션이 주가순자산비율(PBR) 1배 수준에서 형성되고 있는 점과 경영권 프리미엄을 감안하면 인수가격은 약 2000억원으로 추정된다.

이를 기반으로 계산할 경우 농협금융의 BIS비율과 CET1비율은 각각 13bp, 12bp 하락한 15.44%, 12.22%가 될 것으로 전망된다. 일반적으로 금융지주가 비은행사를 인수할 때 투입 자금이 자본에서 직접 차감되는 점을 전제로, 케이카캐피탈의 영업자산(5647억원, 3분기 말 기준)이 위험가중자산에 전액 반영된다는 보수적 추정에 따른 수치다.

BIS비율과 CET1비율 규제 기준이 각각 12.5%, 9%인 점을 고려하면 농협금융의 케이카캐피탙 인수 여력은 크게 문제될 게 없는 셈이다. 자동차할부금융 자체가 신용대출로 분류되기에 일정 수준의 신용 리스크 가중치가 적용될 예정이지만, 농협금융 RWA인 218조원 규모 대비로는 케이카캐피탈의 영업자산 규모가 작아 자본적정성을 나타내는 자본비율에 유의미한 영향을 미치진 않는다는 의미다.

금융권 관계자는 "자동차할부금융 자산이 신용리스크 가중을 받더라도 농협금융 전체 RWA 대비 비중이 크지 않아 자본비율 변동 폭은 제한적"이라고 설명했다.

자회사 출자 여력을 보여주는 이중레버리지비율도 케이카캐피탈 인수시 1%포인트 정도만 상승하는 것으로 추정된다. 올해 상반기 말 기준 농협금융 이중레버리지비율은 117.2%로, 금융당국의 권고 기준인 130%를 크게 밑돈다. 5대 금융지주 평균(111.62%)과 비교해도 부담되는 수준은 아니다.

금융권 관계자는 "자본여력이 부족하다는 우려가 부풀려진 것"이라며 "비은행 포트폴리오 확장 전략 차원에서 케이카캐피탈 인수는 충분히 검토 가능한 카드"라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지