Home

Home

[딜사이트 권녕찬 기자] 코스닥 상장사 '하이퍼코퍼레이션'이 추진 중인 제3자배정 유상증자 대상자를 다시 한번 교체했다. 지난해부터 수차례 일정 지연과 대상자 변경을 반복해온 만큼 이번 유증이 실제 납입까지 이어질지 시장의 시선이 쏠리고 있다.

하이퍼코퍼레이션은 새 주인 변경 이후 M&A(인수합병)를 통한 신규사업 진출을 본격화할 것으로 알려졌다. 최대주주인 FSN의 경우 이번 유증 절차를 원만히 마무리하면 하이퍼코퍼레이션 연결 제외를 통한 기업가치 재평가에 모멘텀을 마련할 수 있을 전망이다.

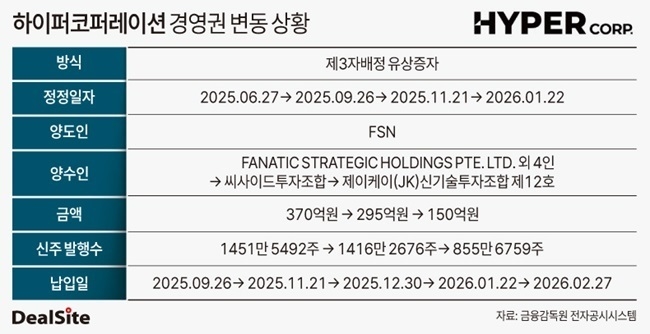

23일 금융감독원 전자공시시스템에 따르면 하이퍼코퍼레이션은 지난 19일 제3자배정 유증 대상자를 기존 씨사이드투자조합에서 '제이케이(JK)신기술투자조합 제12호'로 변경했다고 공시했다. 유증 규모는 150억원으로, 신주 855만6759주를 주당 1753원에 발행한다. 발행가는 지난 20일 종가(1699원) 대비 약 3.2% 할증 수준에 불과하다. 납입 예정일은 이달 27일이다.

이번에 인수자로 나선 '제이케이 신기술투자조합 제12호'는 제이케이벤처스가 업무집행조합원(GP)을 맡아 결성한 신기술투자조합이다. 제이케이벤처스의 최대주주는 코스닥 상장사 한울앤제주로, 지난해 4월 지분 100%를 인수해 완전자회사로 편입했다.

제이케이벤처스는 과거 신기술투자조합을 통해 BW(신주인수권부사채)·CB(전환사채) 투자 이력을 보유하고 있다. 운용 실체와 투자 트랙레코드가 확인된 벤처캐피탈(VC)이 전면에 나섰다는 점은 기존 투자조합 대비 신뢰도를 높이는 요소다.

예정대로 27일 납입이 이뤄질 경우 제이케이 신기술투자조합 제12호는 지분 39.1%를 확보해 최대주주로 올라선다. 이는 기존 발행주식수 대비 신주 비중을 감안한 수치로, 유증 이후 총 발행주식수 기준 최대 지분율이다.

제이케이벤처스 관계자는 "하이퍼코퍼 유증 참여를 위한 LP(기관투자자) 모집이 끝났다"고 말했다.

제이케이 신기술투자조합 제12호는 하이퍼코퍼레이션의 저평가된 기업가치에 주목한 것으로 전해졌다. 하이퍼코퍼레이션의 주가는 52주 최저가(1650원)에 근접한 수준이다.

앞서 하이퍼코퍼레이션은 2025년 6월 370억원 규모의 제3자배정 유상증자와 400억원 규모의 CB 발행을 포함한 총 730억원 규모의 자본 확충 계획을 제시했다. 400억원 규모 CB 발행은 마무리됐지만, 유증을 통한 경영권 이전은 지연을 반복했다. 이번 대상자 변경은 세 차례가량 이뤄진 구조로, 시장 신뢰 회복이 우선 과제로 남아 있다.

하이퍼코퍼레이션은 지난해 비주력 사업 정리와 부실자산 정비, CB 상환 등을 진행했다. 그 결과, 실적 반등을 이끌어내며 경영 회복 가능성에 청신호를 킨 상태다. 지난해 매출은 774억원으로 전년 대비 32.3% 증가했다. 같은 기간 영업손실은 18.1% 감소한 50억원으로 집계됐다. 당기순이익은 14억원으로 흑자전환했다.

다만 현재 매출 90%가량이 PC 주변기기 등을 유통하는 커머스 사업부문에서 발생해 성장 모멘텀 마련을 위한 신규 사업 추진이 필요한 상황이다. 해당 사업은 마진율이 낮고 가격 경쟁이 치열한 구조라는 점에서, 구조적 수익성 개선 없이는 외형 성장만으로 기업가치 제고에 한계가 있다는 지적이다.

하이퍼코퍼레이션은 AI·반도체·로봇 등 최근 미래 첨단 산업으로 부상 중인 산업군과 관련한 M&A를 통해 돌파구를 모색 중인 것으로 알려졌다. 이번 유증 자금 대부분(132억원)을 신사업 부문에 투입할 예정이다.

하이퍼코퍼레이션 유증 절차가 완료되면 최대주주인 FSN의 지분율은 22.4%로 낮아진다. 시장에서는 하이퍼코퍼레이션이 FSN의 연결 종속기업에서 제외될 가능성을 거론한다. 연결 제외가 현실화될 경우 FSN의 실적 변동성 완화와 재무구조 개선 효과는 기대해볼 수 있다. 그간 하이퍼코퍼레이션의 실적 부진이 FSN 기업가치 할인 요인으로 작용해왔다는 평가가 적지 않기 때문이다.

하이퍼코퍼레이션 관계자는 "오랜 기간 추진했던 최대주주 변경 작업이 마무리되는 단계"라며 "올해 영업이익까지 흑자전환하는 게 목표"라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지