Home

Home

[딜사이트 박안나 기자] 국내 상장사들이 자사주 매입·소각과 분기배당 도입 등 이른바 '밸류업' 정책에 속도를 내고 있다. 하지만 호텔신라는 이러한 흐름에 편승하지 못하고 한발 비켜선 모습이다. 면세사업 부진으로 실적과 재무가 동시에 악화된 데다 자사주까지 자금조달 수단으로 활용되면서 주주환원 여력이 크게 제한된 영향으로 분석된다.

호텔신라는 과거 24년 연속 배당을 이어왔지만 최근 변화가 나타났다. 2024년과 2025년 귀속 결산배당이 연이어 실시되지 않으면서 장기간 유지해온 배당 기조가 중단된 상태다. 주요 기업들이 배당 확대와 자사주 소각 등을 통해 주주가치 제고에 나서는 것과 대비되는 행보다.

배당 중단의 배경에는 면세(TR)사업 부진이 자리하고 있다. 중국 관광객 방문 회복 지연과 공항 면세 수요 감소, 고환율 부담 등이 겹치며 수익성이 급격히 악화됐다. 여기에 공항 임차료 등 고정비 부담은 유지되는 구조 탓에 수익성이 빠르게 훼손되는 양상이다. 수요는 줄었지만 비용은 쉽게 줄지 않는 구조가 실적 악화를 가속화했다는 분석이다.

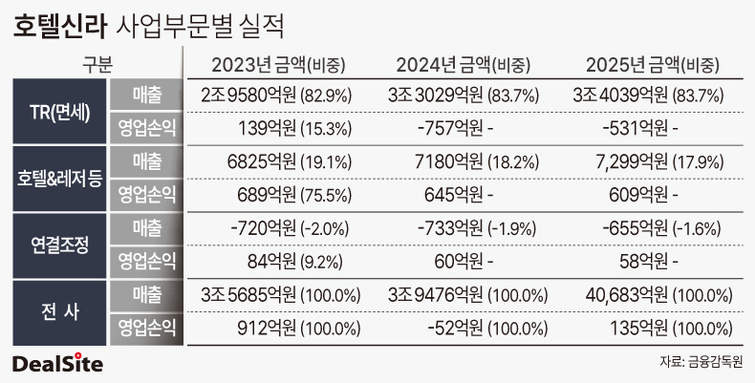

실제 호텔신라는 2024년 TR 부문에서 757억원 규모의 영업손실을 기록했고 이는 결국 전사 기준 52억원의 영업손실로 이어졌다. 이듬해에도 TR 부문에서 531억원의 손실이 이어지며 부진이 지속됐다. 순손실 규모 역시 2024년 615억원, 2025년 1728억원으로 확대되며 재무부담이 커졌다.

손실 누적은 배당 재원 축소로 이어졌다. 2023년 3044억원 수준이던 이익잉여금은 지난해 550억원까지 급감했다. 배당을 위한 재원이 빠르게 줄어들면서 기존과 같은 주주환원 정책을 유지하기 어려운 상황에 놓인 것이다. 배당 여력 자체가 구조적으로 약화됐다는 평가다.

여기에 대표적 밸류업 방안으로 꼽히는 자사주 활용 방식에도 제약이 있다. 호텔신라는 실적 부진 및 재무지표 악화에 대응하기 위해 보유 중이던 자사주를 담보로 교환사채(EB)를 발행했다. 이는 유동성 확보 차원에서는 효과적이지만 주주환원 측면에서는 제약 요인이다. 향후 교환권 행사 시 투자자에게 자사주를 넘겨야 하는 만큼 자사주 소각 등 추가적 환원 정책을 펼 수 있는 여지가 줄어들기 때문이다.

특히 이는 최근 시장에서 확산되고 있는 자사주 소각 중심의 밸류업 전략과는 동떨어진 흐름이다. 통상 자사주는 소각을 통해 주당가치를 높이는 수단으로 활용되지만 호텔신라의 경우 자금조달 목적의 재원으로 쓰이면서 재무지표 방어 수단으로 쓰임이 제한된 셈이다.

결국 호텔신라는 실적, 재무, 구조적 요인이 동시에 맞물리며 밸류업 정책에 적극적으로 동참하기 어려운 상황에 놓였다는 관측이 나온다. 일각에서는 영업적자와 순손실로 배당 여력이 줄어든 데다 이익잉여금 감소와 자사주 제약까지 겹치면서 주주환원 정책을 확대하는 것은 물론이고 유지하기도 쉽지 않다는 지적이다.

호텔신라 관계자는 이에 대해 "수익구조를 안정적으로 정착시키고 재무건전성을 회복하는데 경영 역량을 집중할 것"이라며 "향후 사업 안정화 및 수익성 개선 시점에 배당성향 10~20% 수준의 배당실시 여부를 검토할 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지