Home

Home

[딜사이트 전한울 기자] 비트플래닛이 비트코인 매집 실탄을 확보하기 위해 단행한 대규모 유상증자가 도리어 재무 효율성을 떨어뜨리는 부메랑으로 돌아오고 있다. 자본 확충으로 외형은 커졌지만 정작 기업의 수익 창출 능력을 나타내는 지표들은 약화되는 모습이기 때문이다. '성장을 위한 수혈'이라는 사측의 설명과 달리 시장에선 주식 가치 희석과 수익성 악화에 대한 경계감이 짙어지는 모양새다.

6일 업계에 따르면 비트플래닛은 지난해 유상증자를 단행한 상황 속 기존·신규사업 부문이 모두 둔화할 조짐을 보이면서 경영·재무부담 완화 방안을 적극 강구 중이다.

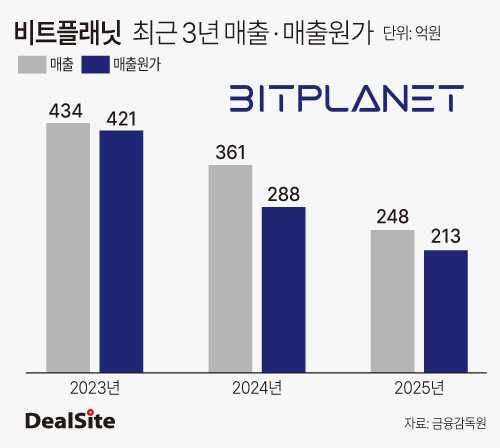

비트플래닛은 1997년 산업용컴퓨터 사업을 목표로 설립돼 2001년 코스닥 시장에 상장했다. 이후 2008년 스캐니글로벌과 합병하며 통합보안 분야로 사업을 확장했다. 그러나 이렇다할 반등을 이뤄내지 못했다. 주력 사업부문인 '시스템통합(SI)' 사업군에서도 일부 부진한 성적이 이어졌다. 이에 비트플래닛은 지난 3년간 ▲2023년 434억원 ▲2024년 361억원 ▲2025년 248억원의 매출을 기록하며 연평균 24.1% 감소했다.

최근 전사적인 체질 개선에 속도가 붙은 배경이다. 비트플래닛은 지난해 9월 유상증자 및 주식양수도를 통해 최대주주가 기존 SGA홀딩스에서 'Asia Strategy Partners LLC'로 변경됐다. 현재 이 회사는 ▲공공·금융기관 및 기업 등에 IT서비스를 제공하는 '시스템통합(SI)·시스템관리(SM)' ▲가상자산을 축적 및 활용하는 'DAS(Digital Asset Strategy)' 사업부를 주축으로 한다. 특히 DAS 사업부에 큰 기대를 걸고 있는 것으로 알려졌다.

이는 비트플래닛이 최근 '비트코인 트레저리' 전략을 본격 확대 중인 점과도 무관치 않다. 실제 이번 유상증자로 확보한 345억원은 비트코인 매집 과정에 대거 투입됐다. 앞서 이 회사는 지난해 9월 최대주주 변경 직후 한달여 만에 200개가 넘는 비트코인을 사들였다. 지난달에는 30개가 넘는 비트코인을 추가 매입하면서 누적 보유량 300개에 도달했다.

◆ ROE -3%에서 -15.1%로 급락…자본 효율성 '낙제점'

비트코인 트레저리 전략이 현재 쉽지 않은 상황이다. 이를 말해주듯 자기자본이익률(ROE)이 가파르게 하락했다. ROE는 투입한 자기자본이 얼마만큼의 당기순이익을 냈는지를 보여주는 대표적인 수익성 지표다.

비트플래닛은 지난해 9월 실시한 유상증자 영향으로 당기말 자본금(118억)이 전년(59억원) 대비 2배 증가했다. 반면 같은 기간 당기순손실(93억원) 규모가 8배 이상 늘면서 ROE 하락이 불가피해졌다. ROE는 통상 당기순이익을 평균 자기자본으로 나눠 계산한다. 비트플래닛의 경우 분자인 이익은 줄고 분모인 자본만 늘어난 상황이다. 실제 지난해 말 기준 ROE는 –15.1%로 전년(–3%) 대비 마이너스 폭이 크게 늘어났다.

재무 부문에 비트코인 평가손실 영향도 반영됐다. 실제 비트플래닛은 지난해 기준 보유 비트코인(265개)에 대해 85억원대의 무형자산재평가손실이 발생했다. 이 같은 영향으로 기타비용(121억원)은 전년 대비 195.1%나 급증하면서 같은 기간 순손실(93억원) 확대에 영향을 미쳤다.

기존 수익원이 부진세를 이어가는 점을 고려하면 한층 뼈 아픈 손실로 비춰진다. 앞서 비트플래닛은 지난 3년간 매출이 연평균 24% 감소하는 동안, 매출원가를 ▲2023년 421억원 ▲2024년 288억원 ▲2025년 213억원으로 연평균 28.8% 줄이며 실적 방어에 나선 바 있다. 지난해 기준 영업활동현금흐름(-34억원) 역시 적자 전환한 상태다.

유의미한 사업·투자 행보가 뒤따라야 하지만 당장 이렇다할 성과는 전무하다. 이 같은 추이가 장기화할 경우 주가 등 기업가치 전반에 직격탄을 가할 수 있다는 게 시장의 시각이다. 유상증자로 신주를 발행한 뒤 자본을 늘린 만큼, 주당가치 희석 등이 뒤따를 수 있기 때문이다.

실제 지난해 9월 유상증자 이후 이 회사의 주식수(1억1772만4498주)는 전년(5886만2249주) 대비 2배 늘었다. 비트플래닛으로선 시장 기대감을 하루 빨리 끌어올려 주가 희석 가능성을 속히 상쇄해야 하는 셈이다.

시장 관계자는 "유상증자는 신사업 투자나 부채상환 등에 필요한 자금을 이자부담 없이 조달할 수 있다는 장점이 있지만, 주식 수가 늘어나 주당순이익 등이 줄어든다는 단점도 분명하다"고 말했다.

이어 "특정 사업·투자 활동으로 기업 성장성을 빠르게 입증하지 못하면 기존 주식 가치만 희석되는 셈"이라며 "기업으로선 현금흐름 및 성장성에 모두 한계가 있다는 점을 스스로 입증한 꼴로도 비춰질 수 있다"고 우려했다.

◆중장기 성장기반 '집중'…현금·비트코인 비율 유동 조절

어려움속에서도 비트플래닛은 중장기 성장 기반을 구축하는 데 총력을 기울이겠다는 방침이다. 운영자금을 ▲비트코인 채굴 ▲데이터센터 운영 설비 등 신사업 인프라에 선제적으로 투입하는 방식이다.

비트플래닛 관계자는 "최근 전쟁과 시장 침체 등으로 자산 평가손익에 영향을 받을 수 있지만, 지난해 현금및현금성자산은 2배 이상 증가한 만큼 실질적인 재무 타격으로 여기긴 어려운 상황"이라고 말했다.

이어 "유상증자에 따른 단기 ROE 하락 가능성도 인지 중이나, 이번 자본 확충은 중장기 성장 기반을 구축하기 위한 선제적인 자금 조달 차원으로 보고 있다"며 "현금흐름 창출력을 강화하고 궁극적으론 수익성 및 자본 효율성을 회복 및 개선하기 위함"이라고 덧붙였다.

비용·운영 효율화도 병행해 나갈 계획이다. 회사 측은 "비용 측면에서도 판관비나 운영 및 자산 회전율 등을 전반적으로 점검 중"이라며 "프로젝트별 투자 우선순위 조정과 비용 통제를 통해 수익성 관리에도 힘쓸 것"이라고 말했다. 이어 "앞으로도 재무 상태에 따라 현금과 비트코인 비율을 유동적으로 가져갈 계획"이라고 부연했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지