Home

Home

[딜사이트 박성준 기자] DS네트웍스가 지난해 유동성 위기 대응을 위해 구조조정에 나선 이후에도 재무 부담이 여전히 이어지고 있다. PF 시장 경색과 분양 부진이 겹치면서 단기 자금 압박이 심화되자 지난해 법정관리 대신 채권단 협의를 통한 '하이브리드 구조조정' 방식으로 유동성 대응에 나선 바 있다.

결국 회생에 돌입하진 않았고 구조조정 과정에서 자산 매각과 차입 구조 조정 등을 통해 급한 불은 껐다. 다만 누적된 손실과 사업 리스크가 펀더멘탈 저하로 이어지고 있다는 분석이다.

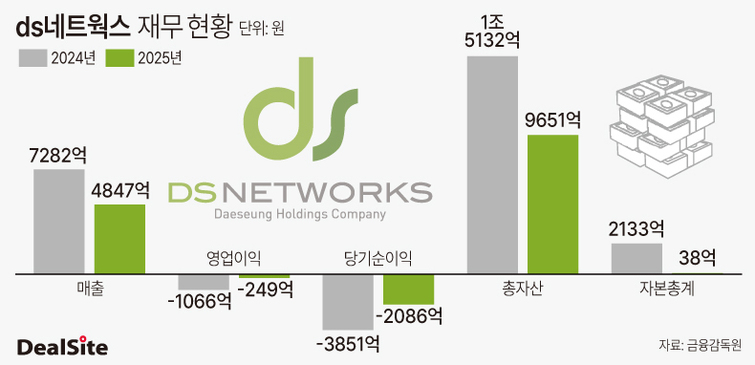

10일 DS네트웍스에 따르면 2025년 매출은 4848억원으로 전년(7283억원) 대비 약 33% 감소했다. 매출 대부분을 차지하는 분양수익이 줄어든 영향이다. 이는 업황의 부진과 사업장 축소로 인해 기본적인 매출의 규모가 쪼그라든 탓이다.

수익성도 일부분 후퇴했다. 영업손실은 249억원으로 전년(-1066억원) 대비 손실 폭은 줄었지만 적자 기조는 이어졌다. 당기순손실 역시 2086억원을 기록하며 2년 연속 대규모 적자를 이어갔다.

재무구조 악화는 더욱 뚜렷하다. 총자산은 1조5132억원에서 9651억원으로 1년 새 36% 급감했다. 특히 유동자산이 1조3563억원에서 8825억원으로 줄어들며 유동성 동원력이 약화됐다.

자산 구성 변화도 눈에 띈다. 개발 초기 단계의 핵심 자산인 건설용지는 6304억원에서 2560억원으로 급감했고, 미완성건물 역시 1646억원에서 317억원으로 크게 줄었다. 반면 완성건물은 882억원에서 3635억원으로 급증했다.

이는 개발에서 분양으로 넘어가는 과정에서 물량이 시장에서 소화되지 못하고 재고로 쌓이고 있다는 의미로 해석된다. 업계에서는 분양 부진이 지속되면서 수익 인식 속도가 크게 둔화된 것으로 보고 있다.

손실의 핵심 배경은 PF 및 관계사 관련 리스크다. 영업외비용은 2340억원에 달했는데 이 중 기타 대손상각비가 1485억원으로 가장 큰 비중을 차지했다. 여기에 금융보증충당부채 전입액 420억원, 도급공사 지연이자 등도 손실을 키웠다.

특히 관계회사 대여금 2714억원에 대해 2406억원의 대손충당금을 설정하면서 사실상 대부분의 자금 회수가 불투명한 상태로 평가된다. PF 사업장이나 계열 구조 내에서 발생한 리스크 탓으로 보인다.

지난해 부채와 부실사업장을 정리하면서 순자본도 큰 폭 감소했다. 자본총계는 2133억원에서 38억원으로 급감하며 사실상 자본잠식 직전 단계에 진입했다. 이익잉여금 역시 3436억원에서 1350억원으로 크게 줄었다.

차입금이 줄어든 것은 그나마 긍정적인 요소다. 단기차입금은 1008억원에서 377억원으로, 장기차입금은 2623억원에서 1216억원으로 감소했다. 이는 신규 투자 확대보다는 기존 사업 정리와 리스크 관리에 집중한 영향으로 풀이된다.

업계에서는 DS네트웍스가 공격적인 사업기조에서 벗어나 구조조정에 들어간 것으로 보고 있다. 다만 미분양 재고와 PF 관련 잠재 리스크가 여전히 남아 있는 만큼 단기간 내 정상화는 쉽지 않을 것이라는 관측이 나온다.

부동산 업계 관계자는 "토지와 미완성 자산이 줄고 완성 재고가 급증하는 흐름으로, 분양이 원활하지 않은 것으로 해석된다"라며 "다만 지난해 많은 부실자산을 정리하고 부채를 줄여 반등 기반은 마련한 것으로 보인다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지