Home

Home

[딜사이트 강울 기자] KB손해보험이 올해 안정적인 순이익 흐름을 보이고 있지만 본업의 경쟁력 악화를 우려하는 목소리가 나온다. 보험손익이 25%가량 감소하며 장기보험 부문의 실적 약호가 드러났기 때문이다. 투자손익에 힘입은 실적 방어가 이어지면서 보험 본업의 경쟁력과 향후 수익 구조 변화가 관심사로 떠올랐다.

3일 KB금융그룹에 따르면 KB손해보험(KB손보)의 올해 3분기 누적 순이익은 7669억원으로 전년동기(7402억원) 대비 3.6% 증가했다. 순이익 증가세를 견인한 것은 투자손익으로, 3분기 누적 투자손익은 3942억원으로 전년동기(1442억원) 대비 173.4% 늘었다. 반면 보험손익은 6559억원으로 전년동기(8854억원) 대비 25.9% 감소했다.

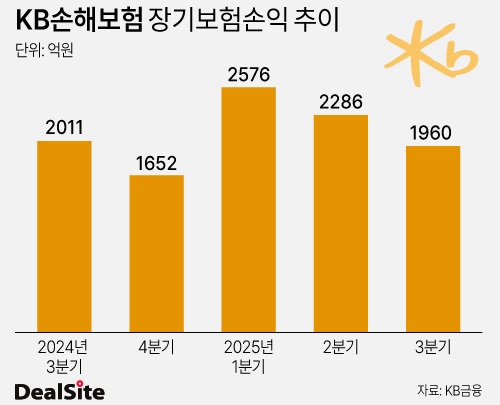

보험손익 감소는 장기보험 부문 실적 감소가 주요 원인으로 분석된다. 올해 3분기 누적 장기보험 손익은 6822억원으로 전년동기(8309억원) 대비 17.9% 줄었다. 분기별 장기보험 손익도 1분기 2576억원에서 2분기 2286억원, 3분기 1960억원으로 점진적으로 감소했다. 장기보험 실적 감소가 보험손익 약화 흐름을 주도하는 셈이다.

장기보험 손익 감소에는 손해율 상승이 일부 영향을 미쳤다. 올해 3분기 장기보험 손해율은 82.3%로, 업계 통상 손익분기점 수준인 80%를 상회했다. 이는 2024년 4분기(75.6%), 2025년 1분기(80.0%), 2분기(79.8%)와 비교해도 높은 수준이다.

주목할 부분은 장기보험 손익 감소가 새 회계기준(IFRS17) 도입에 따라 부담 요인으로 작용할 수 있다는 점이다.

IFRS17은 보험사의 수익성을 보다 정밀하게 반영하기 위해 CSM(보험계약마진)을 중심으로 수익을 인식하는 구조다. 장기보험은 긴 계약기간 덕분에 더 많은 미래 수익을 CSM으로 계상할 수 있어 재무제표상 유리하게 작용한다. 그러나 손해율이 높아지면 향후 수익성이 줄어들 것으로 예상돼 CSM 확보가 어려워지고, 곧 수익성에도 부정적인 영향을 미칠 수 있다.

KB손보 관계자는 "의료비 증가로 업계 전반의 손해율이 상승한 것은 사실이지만, 경쟁력 있는 상품을 기반으로 장기보험과 자동차보험 모두 매출 성장세를 이어가고 있다"고 설명했다.

보험업계에선 KB손보가 본업 부진을 만회하기 위해 장기보험 전략을 재정비할 필요가 있다는 지적이 나온다. 올해 상반기 기준 KB손보 장기보험 원수보험료는 6조2970억원으로 전체 원수보험료(8조5678억원)의 73.5%를 차지해 보험손익의 핵심 기반으로 작용하고 있다. 장기보험 부문 성장 여부가 보험손익 개선으로 직결되는 만큼 전략적인 조정과 상품 경쟁력 강화가 요구된다는 분석이다.

보험업계 관계자는 "장기보험은 수익성과 직결되는 구조라 손해율 관리뿐 아니라 보장 구조 개선, 상품 포트폴리오 조정 등이 병행돼야 한다"며 "보험손익은 투자수익과 달리 보험사의 본업 경쟁력을 직접적으로 보여주는 지표이기 때문에 손해율 관리 등 영업 전반의 성과를 반영한다는 점에서 더욱 중요하다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지