Home

Home

[딜사이트 권재윤 기자] 실적 부진이 장기화된 한세엠케이가 로열티 함정에 빠졌다. 자체 브랜드 부진으로 라이선스 브랜드 의존도가 높아지면서 로열티 비중이 커졌고 이는 수익성 악화로 직결되고 있어서다. 한세엠케이는 라이선스 브랜드 강화를 통해 수익성 제고 방안을 모색하고 있지만 업계에서는 이 같은 전략이 오히려 구조적 한계를 심화시킬 수 있다는 우려가 나온다.

한세엠케이의 모태는 1995년 설립된 티비제이(TBJ)다. 2011년 유가증권시장에 상장하며 발돋움했고 2016년 한세실업에 편입되면서 그룹 계열사로 자리 잡았다. 2020년에는 지주사 격인 한세예스24홀딩스가 최대주주에 오르며 현재의 지배구조가 완성됐다.

한세엠케이의 포트폴리오는 크게 두 갈래다. 그룹의 모태인 TBJ와 버커루, 앤듀 같은 자체 브랜드가 한 축을 이루고 NBA·NBA 키즈, PGA TOUR, LPGA 골프웨어, 나이키 키즈 등은 라이선스 기반 브랜드로 분류된다.

문제는 한세엠케이의 자체 브랜드가 최근 몇 년 사이 연달아 시장에서 철수하고 있다는 점이다. 2022년에는 팬데믹 여파로 매출이 절반 가까이 줄어든 TBJ와 앤듀의 생산을 중단했고, 올해 초에도 유아동복 브랜드 컬리수에딧과 아더콤마어나더, 앤에브리띵 등 브랜드를 잇따라 접었다.

자체 브랜드가 힘을 잃으면서 한세엠케이는 자연스럽게 라이선스 브랜드 의존도를 높이고 있다. 다만 이 과정에서 발생하는 로열티(라이선스 수수료) 부담이 수익성 개선의 발목을 잡고 있다는 지적이 나온다.

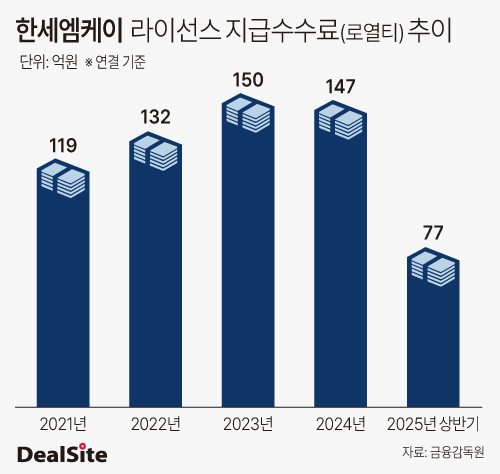

라이선스 지급수수료는 해외 브랜드를 사용할 때 지불하는 상표 사용료로, 매출 규모 등 계약 조건에 따라 매년 일정 비율을 내야 하는 비용이며 사실상 고정비 성격이 강하다. 한세엠케이는 올해 상반기 기준 NBA, NBA키즈, LPGA 등 6개 브랜드에 대해 라이선스 지급수수료를 내고 있다.

실제로 한세엠케이가 부담하는 로열티 규모는 작지 않다. 2021년 119억원이던 연결 기준 라이선스 지급수수료는 2023년 150억원까지 늘었고, 지난해에도 147억원을 기록했다. 이는 지난해 한세엠케이의 영업손실(216억원)의 약 70%에 해당하는 규모로 6년째 흑자 전환에 실패하는 주요 원인 가운데 하나로 지목된다.

게다가 한세엠케이가 임의로 이 비용을 줄일 수도 없다. 한세엠케이 사업보고서에 따르면 라이선스 계약에는 ▲연도별 일정 규모 이상의 매장 수 유지 ▲순매출액 대비 일정 비율 이상의 마케팅 집행 ▲예상 매출액 대비 일정 비율 이상의 마케팅 집행 등 의무 조항이 포함돼 있기 때문이다. 결국 매장 수를 줄이거나 마케팅 비용을 축소하는 방식의 비용 절감은 사실상 불가능한 구조다.

한세엠케이는 올해 모이몰른과 나이키 키즈 등 라이선스 브랜드를 확장하고 글로벌 유아용품 브랜드 하기스 베이비웨어를 국내에 론칭하는 등 신사업을 추진하고 있다. 하지만 이들 브랜드 역시 라이선스 기반이라는 점에서 구조적 한계를 근본적으로 해소하기는 어렵다는 지적이 제기된다.

업계 한 관계자는 "한세엠케이는 중저가 자체 브랜드가 경기 악화로 경쟁력을 잃자 대신 라이선스 브랜드를 키워 수익성을 확보하려는 전략을 택한 것으로 보인다"며 "다만 라이선스 브랜드는 계약 내용에 따라 비용 절감이 쉽지 않고 단기간에 의미 있는 성과를 내기도 어렵다"고 지적했다.

이어 "일반적으로 패션기업들이 자체 브랜드와 라이선스 브랜드의 비중을 조절하는 이유는 결국 수익성 때문"이라며 "라이선스 브랜드는 해외 진출에 제약이 따르고 성과가 좋을 경우 본사의 직진출 리스크도 존재한다"고 평가했다.

한세엠케이 관계자는 이에 대해 "일부 라이선스 브랜드와의 계약에 미니멈 개런티(최소보장 로열티) 조항이 있어 매출이 줄어도 일정 비용은 반드시 부담해야 한다"며 "이 때문에 매출 대비 로열티 비중이 높아지는 현상이 나타나고 있다"고 밝혔다.

이어 "로열티 부담 완화를 위해 여러 노력을 기울이고 있으며 일례로 NBA의 경우 코로나19와 중국 시장 상황 등을 반영해 개런티를 조정받은 사례도 있다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지