Home

Home

[딜사이트 이소영 기자] 콘텐츠 제작사 SLL중앙(BBB0)이 자금 조달을 위해 내건 연 7.8% 고금리 카드가 시장에서 외면받았다. 파격적인 금리 조건과 매달 이자를 지급하는 월이표채 구조까지 도입하며 배수진을 쳤으나, 업황 부진과 재무 건전성에 대한 시장의 의구심을 꺾기엔 역부족이었던 것으로 풀이된다.

21일 투자은행(IB)업계에 따르면 SLL중앙이 1년 6개월물 400억원 규모의 회사채 발행을 위해 진행한 수요예측에서 모집 총액을 채우지 못하고 부분 미매각이 발생했다. 모집액 400억원 중 320억원의 주문을 받는 데 그쳐 80억원 가량이 미달된 것이다.

SLL중앙은 이번 수요예측을 앞두고 희망 금리 상단을 연 7.8%라는 파격적인 수준으로 제시했다. 이는 동일 등급 민평금리(1.6년물)보다 최대 159bp(1bp=0.01% 포인트)나 높은 수치다. 여기에 개인 투자자들의 선호도가 높은 월이표채 방식까지 채택하며 리테일 수요에 기대를 걸었으나 기관 투자자들은 기대 대비 냉담한 반응을 보였다. 금리는 밴드 상단인 7.80%에 형성됐다.

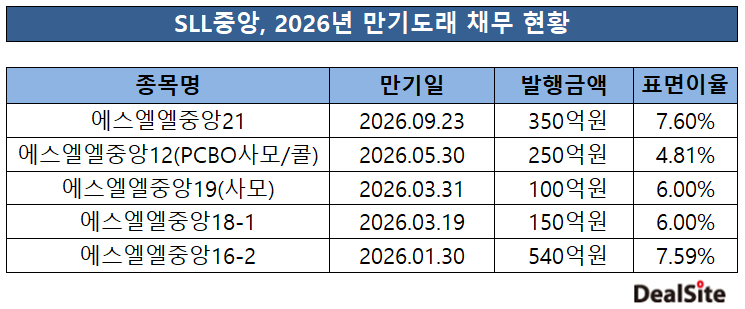

이번 수요예측 실패로 SLL중앙의 자금 운용에는 비상이 걸렸다. 당장 이달 말 540억원 규모의 회사채 만기가 돌아오지만, 회사가 보유한 현금은 개별 기준 447억원에 불과해 자체 자금만으로는 상환이 불가능한 상태다.

당초 시장에서는 모기업 콘텐트리중앙이 SLL중앙을 셀트리온 등에 매각하여 유동성을 확보할 것으로 기대했다. 골드만삭스를 주관사로 선정하며 급물살을 타는 듯했던 매각 협상이 최종 무산됨에 따라, 이번 회사채 발행을 향한 투자 심리도 얼어붙은 것으로 분석된다. SLL중앙은 매각에 이어 채권 발행마저 난항을 겪으며 향후 자금 압박이 더욱 심화될 것으로 보인다.

아울러 신용평가사들의 경고등도 더욱 짙어질 것으로 보인다. 현재 한국기업평가는 SLL중앙에 대해 '부정적' 전망을 부여하고 있다. 고비용 제작 구조와 방송 광고 시장 침체로 단기간 내 이익 창출력 개선이 어렵다는 이유에서다. 이번 미매각 사태는 향후 신용등급 하향 조정의 트리거가 될 가능성이 크다.

발행을 도운 주관사들의 고민도 깊어졌다. 신한투자증권과 NH투자증권은 통상적인 수준보다 높은 50bp의 수수료를 약속받고 이번 딜을 주관했으나, 미매각 물량을 떠안게 되면서 향후 물량 해소라는 과제를 떠안게 됐다. 지난해에도 300억원(1년물) 규모 회사채 발행을 추진했는데, 수요예측에 150억원에 그치는 매수 주문을 받아 주관사단이 남은 물량을 떠안은 바 있다. 당시에도 신한과 NH가 주관을 맡았다.

SLL중앙은 채무 상환을 위해 연내 850억원 상당의 자금이 추가로 필요한 상황이다. 회사채 시장에서의 신뢰 회복이 더뎌질 경우, 모기업 차원의 지원이나 강도 높은 자구책 마련이 불가피할 것이라는 평가가 나온다. 한편, SLL중앙은 수요예측 결과에 따라 최대 800억원까지 증액 발행할 가능성을 열어뒀으나 이번 미매각으로 무산됐다. 회사는 증액된 자금을 드라마 등 콘텐츠 제작비에 투입할 계획이었다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지