Home

Home

[딜사이트 이소영 기자] 중앙그룹의 콘텐트리중앙이 올해 연이어 고금리 사모채를 발행하며 자금조달에 나섰다. 신용등급 BBB0에 투자심리가 얼어붙자 공모 대신 사모채 시장으로 방향을 틀 수밖에 없었던 것으로 지적된다. 문제는 이 같은 고금리 차입이 이어질 경우 추가 등급 하락으로 이어질 가능성이 높다는 점이다. 이자부담 확대로 인해 재무구조가 추가적으로 악화될 우려가 커져서다. 다음 등급은 투자적격 최하단인 BBB-로 사실상 정크본드(투기등급)나 다름 없다는 지적이 나온다.

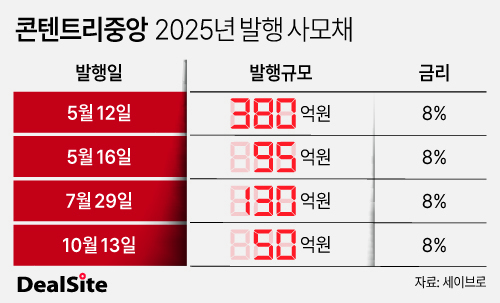

27일 예탁결제원 세이브로(SEIBro)에 따르면 콘텐트리중앙은 올 들어 약 1년 만기 사모채를 655억원 발행했다. 구체적으로 ▲5월 475억원 ▲7월 130억원 ▲10월 50억원 규모다. 금리는 8%로 같은 신용등급의 1년 만기 회사채 평균 수익률(5.08%, 21일 기준)보다 292bp(1bp=0.01% 포인트)높다.

콘텐트리중앙이 사모채를 발행한 것은 올해가 처음이다. 그간 필요 자금은 공모채를 통해 조달해 왔다. 2022년 첫 공모채 발행 이후 매년 1~2회씩 시장과 소통에 나섰다. 하지만 올해는 기관투자가 참여가 거의 없어 사모로 눈을 돌릴 수밖에 없었다는 전언이다. BBB0라는 낮은 신용도가 투자자들의 투심에 영향을 미친 것이다.

다만 이러한 고육책은 단기적 자금난을 해소할 뿐 근본적인 문제를 해결하지는 못한다. 오히려 높은 이자비용으로 재무부담이 눈덩이 처럼 불어나 추가 신용등급 강등으로 이어질 수 있다.

이미 콘텐트리중앙의 이자비용은 부담이 되는 수준이다. ▲2020년 236억원 ▲2021년 368억원 ▲2022년 496억원 ▲2023년 866억원 ▲2024년 1029억원으로 매년 약 34%씩 빠르게 불고 있다. 고금리 차입이 반복될수록 재무 부담은 심화된다.

심지어 올해 6월 신용평가사들이 등급 전망을 안정적에서 부정적으로 한 단계 낮추면서 신용도 강등 신호는 뚜렷해진 상태다. 부정적 전망이 붙으면 통상 6개월에서 1년 내 신용등급이 조정될 가능성이 높다.

신용등급이 한 단계 강등되면 콘텐트리의 신용등급은 BBB-가 된다. 사실상 정크본드다. 투자자들의 경계심은 커지고 공모채 발행은 한층 더 어려워지는 것이다. 결국 고금리 사모채 발행→이자비용 상승→재무부담 심화→신용도 하락이라는 악순환이 반복될 가능성이 높다.

신평사들이 등급 전망을 부정적으로 조정한 배경에는 핵심 자회사들의 실적 부진이 자리한다. 메가박스중앙과 SLL중앙은 콘텐츠 시장 침체로 수년째 적자를 벗어나지 못하고 있다. 모회사 콘텐트리중앙이 이들을 지원하기 위해 재무 부담을 키운 점도 등급 하락 요인으로 작용했다. 실제 지난해에만 메가박스에 1243억원, SLL중앙에 767억원을 출자했다.

다만 문제를 타개할 법이 없는 것은 아니다. 자회사 매각 카드가 남아 있기 때문이다. 주목하는 자회로 SLL중앙이 있다. 업계에 따르면 현재 콘텐트리중앙은 SLL중앙 매각을 위해 셀트리온과 협상을 진행 중이다.

매각이 성사되면 연결 재무제표에 잡히는 적자를 줄일 수 있어 신용도 개선 여력이 생긴다. 이렇게 되면 재무 부담이 줄고 공모채 시장 복귀 가능성도 열린다. 아울러 2021년 프리IPO(상장 전 지분투자)를 통해 프랙시스캐피탈과 텐센트로부터 유치한 약 4000억원 규모 투자금 상환 부담에도 숨통이 트일 것으로 기대된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지