Home

Home

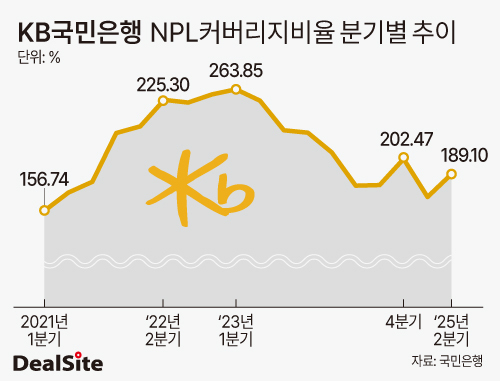

[딜사이트 주명호 기자] KB국민은행이 손실흡수능력 지표에서 시중은행 대비 안정적인 흐름을 보이고 있다. 신한·하나·우리은행이 올들어 NPL(부실채권) 커버리지비율 하락세를 이어간 반면, 국민은행은 1분기 하락 후 반등하며 낙폭을 상당 부분 만회했다.

대손충당금 확충과 적극적인 부실채권 상·매각이 NPL커버리지비율 개선을 이끌면서 2분기 수준은 지난해 2·3분기를 웃돌았다. 하반기에도 이 같은 흐름이 이어질 경우 무난히 200%선을 회복할 것으로 전망된다. 다만 NPL 규모 자체를 안정적으로 줄일 수 있을지가 향후 과제로 남는다.

26일 금융권에 따르면 국민은행의 6월말 기준 NPL커버리지비율은 189.10%로 집계됐다. 지난해 말(202.47%)에는 못 미쳤지만, 올해 1분기(168.89%)와 비교해 뚜렷한 반등에 성공했다. 5대 시중은행 중에서는 NH농협은행(214.26%)에 이어 두 번째로 높은 수준이다.

국민은행의 NPL커버리지비율은 다른 시중은행 대비 상승세가 빠른 편이다. 상승흐름이 본격화됐던 2021년 커버리지비율을 살펴보면 1분기 156.74%에서 4분기 225.30%로 1년 사이 68.56%포인트가 상승했다. 2022년 상반기부터 2023년 상반기까지 매분기 250%가 넘는 비율을 유지하기도 했다.

국민은행은 충당금 확충과 상·매각 확대를 병행해 커버리지비율을 관리해 왔다. 2020년 4318억원이던 연간 대손충당금 전입액은 ▲2021년 4979억원 ▲2022년 1조819억원 ▲2023년 1조5355억원으로 가파르게 증가했다. 특히 4분기에 대손충당금 전입액을 크게 늘리는 방식으로 커버리지비율을 유지했다.

지난해 대손충당금 전입액은 8811억원으로 줄었지만 커버리지비율은 하락세가 이어지지 않았다. 지난해 분기별 NPL커버리지비율의 경우 ▲1분기 208.20% ▲2분기 178.86% ▲179.40% ▲202.47%로 하락 후 다시 200%대를 회복했다. 4분기 NPL 상·매각 규모를 확대하면서다.

올해 2분기 커버리지비율 반등 역시 상·매각 효과가 컸다. 대손충당금 전입액은 1분기 3050억원, 2분기 3303억원으로 비슷했지만 상·매각 규모는 3554억원에서 5853억원으로 증가하며 비율 개선에 기여했다.

상각 확대는 차주 상환능력 저하로 회수의문 및 추정손실 여신이 증가했기 때문이다. 국민은행의 회수의문 및 추정손실 규모는 지난해 말 기준 1975억원, 1690억원에서 올해 1분기 각각 4518억원, 3000억원으로 늘어났다. 이후 상각 규모를 늘리면서 2분기에는 3756억원, 2376억원으로 다시 감소했다.

다만 국민은행의 NPL 잔액은 여전히 부담 요인이다. 지난해 국민은행의 NPL 규모는 ▲1분기 1조2549억원 ▲2분기 1조4575억원 ▲3분기 1조4789억원 ▲4분기 1조2859억원으로 1조원대를 유지했다. 작년 4분기 말 기준 신한은행(8617억원), 하나은행(1조202억원), 우리은행(7815억원)과 비교하면 격차가 크다.

특히 올해 NPL 규모는 1분기 1조6056억원까지 치솟았다 2분기 1조4148억원으로 줄어든 상황이다. 이 때문에 하반기에도 충당금 확충보다는 상·매각을 통한 관리 기조가 이어질 전망이다. 상대적으로 높은 커버리지비율은 부담을 완화하는 요인이지만, NPL 규모 자체를 얼마나 줄여나갈지가 국민은행의 핵심 과제로 꼽힌다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지