Home

Home

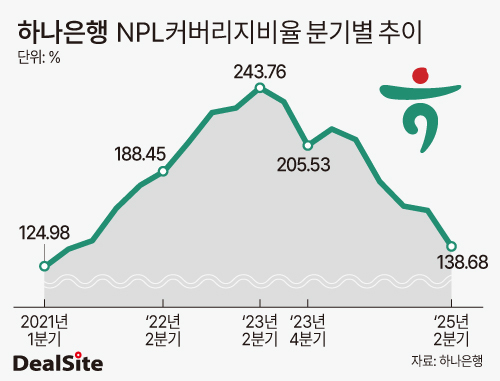

[딜사이트 주명호 기자] 하나은행의 NPL(고정이하여신·부실채권)커버리지비율이 시중은행 대비 낮은 수준으로 나타났다. NPL커버리지비율은 대표적인 손실흡수능력 지표다.

낮은 NPL커버리지비율은 여신 포트폴리오 특성과 관련이 있다. 담보부 여신 비중이 높아 충당금 적립 규모가 타 은행보다 적기 때문이다. 그러나 추가 하락은 금융당국 관리 기준에 근접할 수 있어 불안요인으로 꼽힌다. 이에 따라 하나은행은 올해 하반기 적극적인 부실채권 상·매각을 통해 NPL커버리지비율 개선에 나설 계획이다.

28일 금융권에 따르면 하나은행의 올해 6월 말 기준 NPL커버리지비율은 138.68%로 집계됐다. 지난해 말 165.38%에서 올해 1분기 162.52%로 소폭 하락한 데 이어, 2분기 들어서는 23.84%포인트 하락했다. 시중은행들이 150% 이상을 관리 기준으로 삼아온 점을 고려하면 낮은 수준이다.

다른 은행들은 NPL커버리지비율이 부침을 겪었지만 150%를 웃돌았다. 신한은행과 우리은행은 올해 6월 말 기준 각각 152.21%, 179.56%였고, KB국민은행(189.10%), NH농협은행(214.26%)은 더욱 높은 수준을 기록했다.

하나은행의 NPL커버리지비율은 지난 2021년 3월(136.86%) 이후 가장 낮은 수준이다. 시중은행들은 150% 이상 기준으로 관리해왔던 만큼 하나은행 역시 이에 맞춰 커버리지비율을 높여 왔다. 2022년 3분기부터 지난해 2분기까지 매 분기 200%를 넘었던 것과 대조적이다.

그동안 NPL커버리지비율을 높은 수준에서 유지할 수 있었던 건 부실채권 정리 속도를 높였던 탓이다. 하나은행의 연간 부실채권 상·매각 규모는 2022년 3783억원에서 2023년 1조1978억원, 지난해 1조5765억원까지 증가했다. 반면 대손충당금 전입 규모는 최근 들어 줄어들었다. 2022년 4011억원 수준이었던 대손충당금 전입액은 2023년 5232억원으로 늘었지만 지난해 2026억원으로 급감했다.

올해 6월 말 기준 NPL커버리지비율 하락은 부실채권 규모가 증가한 반면 상·매각이 뒷받침되지 못했기 때문이다. 하나은행의 NPL 잔액은 지난해 말 1조202억원, 올해 1분기 1조319억원에서 2분기 1조2396억원으로 확대됐다. 이는 분기 기준으로 2019년 1분기 이후 최대 수준이다.

반면 부실채권 상·매각은 같은 기간 5279억원, 4821억원, 2781억원으로 크게 줄었다. 부실채권 시장의 유동성 위축으로 매각에 악재로 작용하면서다. 충당금 전입액 역시 1분기 1195억원, 2분기 1028억원으로 크게 확대되지 않았다. 적립된 충당금 규모도 타 시중은행 대비 낮은 편이다.

다만 하나은행의 충당금 적립액은 여신 포트폴리오 특성과 관계 있다. 부동산 및 보증서 등 담보부 여신 비중이 전체의 약 80%를 차지하고 있어서다. 신용 익스포져보다 담보 익스포져가 큰 만큼 적립해야할 충당금 규모 자체가 크지 않다.

다만 NPL커버리지비율을 개선할 필요성은 있다는 게 금융권의 지적이다. NPL커버리지비율 하락세가 이어진다면 금융당국의 권고기준인 120%에 근접해질 수 있어서다. 이 경우 금융당국 차원에서 재무건전성에 대한 관리 압박이 커질 수 있다.

하나은행 역시 이를 감안해 올해 하반기 NPL커버리지비율을 반등시키는 데 주력할 방침이다. 실제로 하나은행은 담보 위주의 여신운용 기조를 유지하는 한편, 적극적인 상·매각으로 부실채권 규모를 줄인다는 계획이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지