Home

Home

[딜사이트 박성준 기자] SK에코플랜트의 환경 전문 자회사인 리뉴어스가 매립 처리단가 하락과 투자부담 여파로 수익성이 크게 둔화된 모습이다. 여기에 4000억원 규모의 인수금융 차환(리파이낸싱)을 앞두고 있어 재무부담에 대한 우려가 커지고 있다. 리뉴어스와 리뉴원은 최근 SK에코플랜트의 사업재편 전략에 따라 매물로 나온 상황이다.

8일 업계에 따르면 지난해 매립부문 부진으로 전체적인 영업수익성이 저하되는 분위기다. 리뉴어스는 현재 매출의 80%는 수처리부문에서, 나머지는 폐기물처리(소각·매립) 등에서 발생하고 있다.

수처리부문은 톤당 단가를 산정해 실비정산 형태로 대금을 수령하는 구조다. 특히 매년 상승하는 인건비가 계약단가에 반영됨에 따라 비용이 증가해도 안정적인 수익을 내고 있다.

반면 폐기물처리 부문은 잔여 매립용량 소진 임박에 따른 매립량 감소와 매립 처리단가 하락으로 영업실적 저하 추세가 지속되고 있다. 전체적인 리뉴어스의 수익성에 발목을 잡는 구조다.

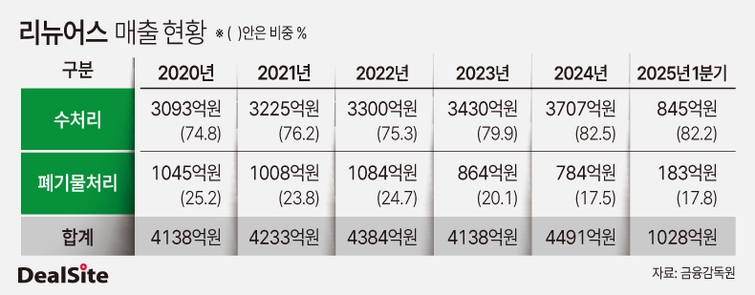

실제로 최근 3년 간 리뉴어스의 실적을 살펴보면 매출은 4000억원대를 유지 중이다. 2022년 4384억원에서 2023년 4294억원, 지난해 4491억원으로 비슷한 규모를 유지 중이다.

사업부문은 구체적으로 수처리와 폐기물처리로 나뉘는데 각 사업영역의 매출 격차는 점차 커지고 있다. 수처리는 2022년 3300억원에서 2024년 3707억원으로 10% 이상 성장했지만, 같은 기간 폐기물처리는 2022년 1084억원에서 2023년 864억원, 지난해 784억원으로 27% 가량 줄어들었다.

이에 따른 매출구성비도 기존엔 수처리 75%, 폐기물처리 25% 수준이었으나 지난해 말 기준 각각 82.5%, 17.5%로 격차가 커지고 있다.

폐기물처리 부문의 매출이 줄어든 배경은 매립량 감소 및 매립 처리단가 하락이 꼽힌다. 이 때문에 2023년 이후 폐기물처리 부문은 매출이 감소하고 있다. 환경규제 강화에 따른 업계 전반의 매립 비중 축소된 영향과 더불어 2023년 이후부터는 사업장 주변 지역 신규 매립장 증설 여파로 가격경쟁이 심화된 것도 한 이유다.

전체적인 매출원가율은 80%대를 유지 중이지만 에코비트의 자회사인 리뉴랜드경주 인수 후 사업권 관련 상각비의 회계처리 기준이 바뀐 점도 수익성 하락의 원인으로 지목된다. 당시 지분취득으로 인식한 사업권은 1293억원인데 이를 2021년부터 올해까지 연간 250억원 가량 상각비로 처리하게 된다. 다만 지난해부터 회계처리 기준이 매출원가에서 판관비로 변경되면서 판관비율이 급증했다. 자연스럽게 영업이익이 줄어드는 구조가 됐다.

이에 따라 지난해 영업이익은 93억원으로 전년(184억원) 대비 절반 수준으로 급감했다. 2022년 영업이익이 341억원이었던 것을 감안하면 매해 감소 추세다.지난해 영업이익률은 2.1%수준이다.

리뉴어스는 인수금융 관련 비용 부담도 크다. 리뉴어스는 2020년 SK에코플랜트가 인수목적법인인 디에코플랫폼(SPC)을 설립해 리뉴어스를 인수했다. 당시 인수금융 4929억원을 조달했는데 2021년 디에코플랫폼을 리뉴어스가 역합병하며 연결재무제표에 인수금융을 떠안았다. 이에 따라 금융비용을 매년 지급하고 있다.

금융비용은 매년 200억원 수준이다. 이에 따라 2023년 영업흑자 달성에도 불구하고 55억원의 순손실을 기록했으며 지난해에는 마이너스(-)304억원으로 손실이 확대됐다. 인수금융 차입금 관련 재무부담은 리뉴어스의 매각 전까지 지속될 전망이다. 올해 11월 중 인수금융 4015억원의 리파이낸싱이 진행될 예정이다.

SK에코플랜트는 현재 리뉴어스의 매각을 위해 글로벌 사모펀드(PEF) 운용사인 KKR과 협상을 진행 중이다. 매각 대상은 리뉴어스 지분 75%와 리뉴원 지분 100%이며 매각 희망가는 2조원 수준으로 알려졌다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지