Home

Home

[딜사이트 김호연 기자] 기업가치 10조원을 꿈꾸며 진부한 건설업을 벗어나 환경업 위주로 업을 재편했던 SK에코플랜트가 최근 기업공개(IPO) 계획을 중단하고 모그룹의 반도체 사업들을 수혈을 받았다. 현 상황에서는 채무 과다로 상장을 통한 차입금 감소나 재무적 투자자와 계약 이행이 어렵다고 판단해 사업 전략을 3~4년 사이에 다시 한 번 뒤집은 것이다.

24일 투자은행(IB) 업계에 따르면 SK에코플랜트는 올해 초부터 IPO 대표주관사인 NH투자증권과 상장 관련 협의에 대한 진도를 더 나아가지 못한 상태에서 지난 5월 그룹의 반도체 계열사 4곳을 추가로 편입했다. 지난해 SK에어플러스 에센코어를 계열사로 편입한 데 이어 올해 ▲SK트리켐 ▲SK레조낙 ▲SK머티리얼즈제이엔씨 ▲SK머티리얼즈퍼포먼스의 지분을 취득해 반도체 포트폴리오를 늘리고 이익창출력을 개선하겠다고 밝힌 것이다.

환경업으로 부활을 꿈꾸던 SK에코플랜트의 변심은 그간 공들여 키운 환경·에너지사업 실적이 기대에 부응하지 못하며 재무부담이 가중된 탓이다. SK건설이 전신인 이들은 2018년 7월 라오스 댐 붕괴 사고 이후 브랜드에 치명적인 오점이 생기자 2020년부터 사업의 전면적인 개편을 목적으로 환경업을 지목했다. 이듬해에는 사명도 SK에코플랜트로 변경해 포트폴리오 재편을 가속화했다.

SK에코플랜트는 2020년부터 4년 동안 환경업 관련 투자를 위해 4조1334억원을 투입했다. 환경시설관리(현 리뉴어스, 9165억원)을 시작으로 대원그린에너지, 미국 블룸에너지(5093억원), 삼강엠엔티(현 SK오션플랜트, 4594억원), 싱가포르 테스(현 SK테스, 1조2429억원) 센바이로(1456억원) 등이다. 이들의 경영권을 연속적으로 사들이며 환경업 매출 비중을 확대했다.

하지만 수익성 개선은 목표대로 이뤄지지 않았다. SK에코플랜트의 올해 1분기 연결 매출은 2조6105억원으로 전년(2조631억원) 대리 26.54% 증가하는데 그쳤다. 영업이익도 지난해 1분기 566억원에서 570억원으로 비슷한 수준이다.

영업이익이 매출 증가폭을 따라가지 못한 것은 반도체 사업의 신규 편입에도 환경·에너지 사업의 수익 부진을 상쇄하기 어려웠기 때문이다. 지난해 1분기 환경사업 매출은 2477억원에 83억원의 영업손실을 기록했다. 에너지 사업도 매출 2189억원에 영업이익 81억원을 내는데 그쳤다. 올해 1분기 환경사업은 매출 2766억원에 영업손실 230억원, 에너지사업은 매출 3159억원에 영업손실 36억원으로 적자가 늘었다.

전문가들은 수년째 계속된 설비투자를 수익성 악화의 원인으로 지적한다. 박찬보 한국기업평가 선임연구원은 "2024년 이후 지분 투자를 일단락하고, 반도체 비중 확대로 전략을 선회했으나 SK오션플랜트의 신야드 투자(6년간 1조2000억원), 환경사업 관련 매립장 건설 등으로 가용한 현금흐름이 적자로 돌아섰다"고 지적했다.

야심차게 추진한 환경 에너지 사업은 사실상 실패라는 게 시장의 평가다. 한국기업평가에 따르면 SK에코플랜트의 1분기 재무가용현금흐름(AFC)은 6143억원 적자를 기록했다. AFC는 잉여현금흐름(FCF)에 영업자산과 투자자산의 처분, 차입을 제외한 자금 조달로 발생한 현금흐름을 더한 것이다.

계속된 설비투자가 잉여현금흐름 적자(6306억원)의 원인이다. 3년 연속(2022년 2281억원, 2023년 1조674억원, 2024년 2705억원) 막대한 자금을 쏟았지만 신사업의 수익성 개선을 보장하기 어려운 상황이다.

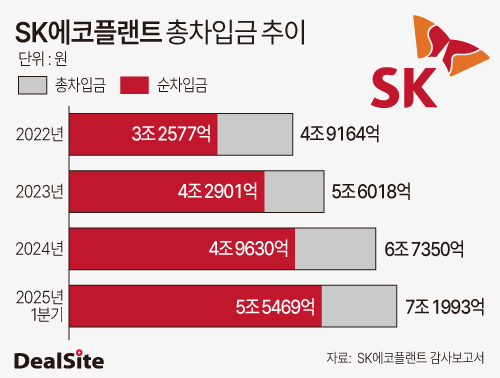

재무부담도 지난해보다 늘었다. 2020년 2조원에 불과했던 총차입금은 현재 7조2000억원 수준으로 증가했다. 영업이익(2849억원)의 17.12%에 머물렀던 이자비용(488억원)은 현재 1008억원으로 영업이익(570억원)을 웃돌고 있다. SK에코플랜트가 반도체 확장과 계열사 지분 매각 등 개선 노력을 기울이고 있지만 시간이 필요하다는 게 시장의 평가다.

SK에코플랜트는 최근 환경사업 자회사인 리뉴어스와 리뉴원을 매각하는 절차를 진행하고 있다. 매각 대상은 리뉴어스 지분 75%와 리뉴원 지분 100%이며 매각 희망가는 2조원 수준이다. 그러나 예비입찰 결과 원매자로 나선 KKR이나 칼라일, 스틱인베스트먼트 등 사모펀드 운용사들은 매각가치가 지나치게 부풀려졌다는 지적을 내놓는다.

SK에코플랜트는 지난 2022년 프리미어파트너스·이음프라이빗에쿼티(PE) 등 재무적 투자자들에 전환우선주를 발행해 약 1조원을 투자 받았고 이에 대한 상환은 2026년 7월까지 상장을 통해 진행하겠다고 약속했다. 하지만 상장 주관사인 NH투자증권과는 올 초 최강원 ECM본부장이 한 차례 상견례를 가진 이후 별다른 진전이 없다는 지적이다.

상장 계획이 지연되는 이유는 결국 환경·에너지사업 볼트온으로 커진 재무 부담을 먼저 줄이는 게 급선무이기 때문인 것으로 보인다. IB 관계자는 "그동안 신사업 확장에 많은 투자가 있었고 이를 정비하는 과정에서 시간이 필요하다"며 "우선 차입금이 7조원이 넘는 상황에서 재무개선이 이뤄져야 하는데 연말까지 4개 반도체 소재 계열사를 편입해 소재 사업자로 거듭나기 위해서는 적잖은 기간이 걸릴 수 있다"고 설명했다. SK에코플랜트 관계자는 "국내외 경제 및 증시 등을 종합적으로 고려해 상장예비심사 청구시기를 검토할 예정"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지