Home

Home

[딜사이트 박성준 기자] SK에코플랜트가 최근 환경계열 자회사를 모두 매각하기로 하면서 재무구조 개선을 위한 첫 단추를 끼웠다. 투자자들과 내년까지 기업공개(IPO)를 약속하면서 이를 완수하기 위한 체질 변화에 나선 것이다. 향후 유입된 자금을 바탕으로 차입금을 상환하거나 포트폴리오 다변화의 가능성도 열어뒀다. 이를 통해 기업가치를 끌어올린다면 기업공개를 향한 토대를 더욱 단단하게 만들게 된다.

20일 SK에코플랜트에 따르면 글로벌 투자회사 KKR(콜버그크래비스로버츠)과 리뉴어스, 리뉴원, 리뉴에너지충북 등 환경자회사 3곳의 지분 100%를 매각하는 주식매매계약(SPA)을 체결했다. 매각 규모는 1조7800억원 수준이다. 리뉴어스와 리뉴에너지충북의 경우 잔여 지분을 확보한 뒤 일괄 매각할 계획이다.

리뉴어스와 리뉴원 등 회사가 관련 환경자회사를 다수 거느리고 있어 사실상 이번 매각으로 SK에코플랜트는 환경산업에서 손을 떼게 되는 셈이다. 리뉴에너지충북은 SK에코플랜트가 직접 지배하고 있어 이번 매각 리스트에도 함께 올랐다.

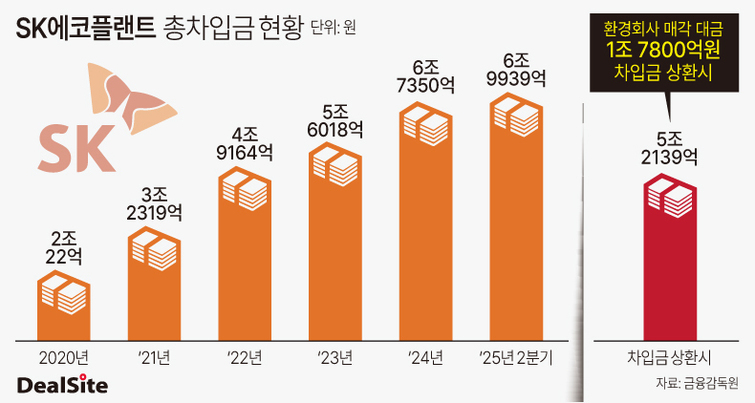

이번 매각으로 인해 SK에코플랜트는 자연스럽게 재무건전성이 개선된다. 올해 상반기 기준 SK에코플랜트는 연결기준 자산총계는 16조9136억원, 부채총계 11조9823억원, 자본총계 4조9312억원으로 부채비율은 243%에 달한다.

SK에코플랜트의 부채비율은 2021년 말 420% 수준이었으나 최근 200%대 부채비율로 낮췄다. SK에코플랜트는 2022년 전환상환우선주 및 전환우선주 1조원을 발행해 자본을 확충했으며, 2023년에는 리뉴어스의 우선주 1113억원을 매각해 자본을 늘렸다. 또한 지난해에는 유상증자와 주식교환에 의한 SK에어플러스, 에센코어 등 회사를 종속회사로 편입해 자본을 확충했다. 최근 환경자회사의 정리도 재무건전성 개선이 가장 큰 목적이다.

이번에 매각한 리뉴어스(자산 1조1860억원, 부채 7984억원), 리뉴원(자산 5879억원, 부채 2719억원), 리뉴에너지충북(자산 705억원, 부채 558억원)의 연결기준 자산과 부채 그리고 순자산의 총합을 살펴보면 각각 1조8444억원, 1조1261억원, 7183억원으로 집계됐다.

매각 작업이 끝난 뒤 환경자회사들이 SK에코플랜트의 연결회사에서 제외 된다면 해당하는 규모의 자산과 부채, 순자산 등은 모두 빠지게 된다. 그리고 매각 대금인 현금은 SK에코플랜트의 자산으로 다시 편입되게 된다.

매각 작업이 모두 끝나고 현금이 유입되면 SK에코플랜트의 연결기준 자산은 소폭 줄어들어 16조8400억원 수준이 된다. 부채는 11조9823억원에서 10조8700억원 수준으로 감소하는 반면, 순자산은 매각액 유입을 통해 약 5조9600억원으로 늘어난다. 자산총액은 큰 변동이 없지만, 재무개선 효과를 톡톡히 거두게 되는 셈이다.

SK에코플랜트가 매각대금을 사용하지 않고 그대로 뒀을 경우 부채비율은 기존 243%에서 182%수준까지 떨어지게 된다. 부채의 일부 감소와 매각 차익으로 인한 순자산의 증가 덕이다.

매각 대금을 모두 차입금 상환에 사용한다면 부채비율은 152%까지 낮아진다. 차후 발생하는 금융비용 절감 효과도 무시할 수 없다. 올해 상반기 기준 SK에코플랜트의 이자보상배율은(EBITDA/금융비용)은 1.8배이다. 영업이익으로 이자비용을 감당할 수 있는 수준이긴 하지만 차입금 상환에 자금을 추가로 투입한다면 이자보상배율을 2배 이상으로 끌어올릴 수 있게 된다.

구체적으로 SK에코플랜트의 올해 상반기 EBITDA는 3743억원으로 금융비용은 2079억원 수준이다. 연간으로 환산하면 약 4000억원의 금융비용이 발생하고 있는 상황이다. 총차입금 기준 약 6%의 금융비용이 발생하고 있는 상황인데 만약 환경자회사의 매각대금으로 차입금을 상환하면 연간 1000억원의 금융비용이 절감된다. 이 경우 이자보상배율도 2.4배로 개선된다.

다만 SK에코플랜트는 이번 환경자회사 매각 이후 확보한 자금을 구체적으로 어떻게 사용할지는 아직 밝히지 않았다. 우선 반도체·AI 데이터센터 등 첨단산업을 중심으로 한 사업 포트폴리오를 강화한다는 방침만 알렸다. SK에코플랜트는 지난해 SK에어플러스와 에센코어를 자회사로 편입했고, SK트리켐, SK레조낙, SK머티리얼즈제이엔씨, SK머티리얼즈퍼포먼스 등 4개 기업의 자회사 편입도 추진 중이다. 전체적인 재무건전성 개선으로 금융비용을 줄이는 동시에 고부가사업의 확장으로 이익률도 개선하겠다는 계산이다.

SK에코플랜트 관계자는 "이번 리밸런싱을 통해 재무건전성을 높이고 반도체·AI 등 첨단산업 중심의 사업 포트폴리오를 한층 강화해 나갈 것"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지