Home

Home

[딜사이트 배지원 기자] 증권사들이 수신 기능을 확대해 기업금융(CF) 시장에 본격적으로 뛰어들 채비를 갖추고 있다. 8조원 이상으로 커진 자기자본을 근거로 발행어음과 IMA(종합금융투자계좌) 라이선스를 획득해 진짜 투자은행(IB)으로 거듭나겠다는 의지다.

28일 투자은행(IB) 업계에 따르면 한국투자증권과 미래에셋증권은 최근 IMA 사업자 인가를 신청해 은행과 사실상 큰 차이 없이 기업금융 업무에 본격적으로 나설 방침을 확인했다. IMA는 자기자본 8조원 이상 초대형 IB만 신청할 수 있는 자격으로, 고객자금을 투자위험도가 높은 기업에 대주고도 증권사가 자체적으로 원금을 보장해야 하는 의무를 진다. 고객들로부터 수신한 자금을 기업 대출이나 회사채 투자에 활용할 수 있어 기존 CMA보다 투자 범위가 넓고, 발행어음과 달리 자금조달 한도 제한도 없어 증권사의 운용 재량이 대폭 확대될 수 있다.

업계 관계자는 "IMA 사업자 선정은 사실상 대형 증권사 간 자기자본 경쟁의 서막"이라며 "발행어음보다 운용 유연성이 크고 장기 수신도 가능해, 인가 시점 자체가 초격차 구도를 만들어내게 할 것"이라고 말했다.

실제로 국내 증권사의 자금조달 구조는 단기물에 편중돼 있다. 한국금융연구원에 따르면 지난해 기준 만기 1년 미만 자금의 비중은 평균 86.2%로, 2014년(75.2%)보다 11%p 늘었다. 은행처럼 예금을 받을 수 없는 증권사 특성상 장기자금 확보가 어렵고, 단기 차입에 대한 의존도가 높을 수밖에 없는 구조였다. 하지만 IMA 인가를 받으면 이러한 조달 구조를 개선할 수 있다는 설명이다.

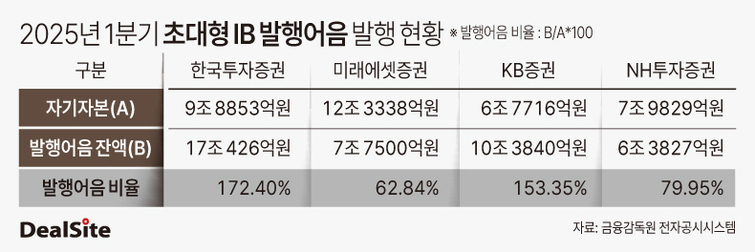

발행어음으로 이미 수익 기반을 다진 한국투자증권은 IMA 시장에서도 유력한 후보로 거론된다. 한국투자증권은 2017년 발행어음 인가를 획득한 이후 시장을 선점했고, 이를 통해 조 단위 유동성을 기반으로 한 IB딜 수임 능력을 빠르게 끌어올렸다. 지난해 한국투자증권의 당기순이익은 약 1조1100억원이며, 이 중 약 2700억원이 발행어음 운용에서 발생한 것으로 추산된다. 순이익의 약 25%에 달하는 비중이다. 여기에 발행어음 조달 자금을 활용한 IB딜, 상품 운용 수익까지 더하면 실제 기여도는 더 크다는 평가가 나온다.

이를 기반으로 한국투자증권은 기업 대출, 회사채 인수, 인수금융 등 다양한 IB딜에 유연하게 참여할 수 있는 구조를 갖췄다. 리테일 기반을 바탕으로 개인 자금을 수신해 실물 거래로 전환하는 시스템을 안정적으로 운용하고 있다.

반면 미래에셋증권은 ETF와 해외 대체투자 등 글로벌 투자 부문에 강점을 가진 구조다. 발행어음이나 IMA처럼 확정금리가 없고 원금보장 성격을 갖는 사업에는 신중한 태도를 보여왔다. 그럼에도 이번 IMA 인가 신청에 나선 것은 국내 법인·기관 고객 기반을 확장하고, 자산운용 중심의 포트폴리오를 IB와 연결하는 전략으로 풀이된다.

금융당국 역시 단기 수익 중심의 관행에서 벗어나 장기적 산업 전략과 자본배분 관점을 갖춘 포트폴리오 구성을 강조하고 있다. 발행어음과 IMA 모두 단기 유동성 공급을 넘어 증권사들이 구조조정 시장에서 실질적 주도권을 확보할 수 있는 기반이라는 점에서 그 의미가 크다.

현재 발행어음 인가를 받은 증권사는 한국투자증권, NH투자증권, KB증권, 미래에셋증권 네 곳 뿐이다. 이달 들어 자기자본 4조원을 넘긴 증권사들이 잇따라 인가에 도전하고 있다. 키움증권과 신한투자증권, 하나증권, 메리츠증권은 종합금융투자사업자(종투사) 지정과 발행어음 인가를 동시에 신청했다. 삼성증권은 이미 종투사 자격을 보유하고 있어 발행어음 인가에만 도전장을 냈다.

특히 메리츠증권은 이번에 발행어음 인가를 신청하며 본격적으로 북(Book) 확대에 나섰다. 그간 메리츠화재와 메리츠캐피탈의 자산을 활용해 발행어음 없이도 조 단위 딜을 소화할 수 있었지만, 인가를 따낼 경우 운용기반이 더 강화될 것으로 기대된다.

메리츠는 최근 SK이노베이션의 LNG 발전소 유동화 거래에서 우선협상대상자로 선정됐다. 이런 랜드마크 딜을 거머쥔 것도 체급 변화를 상징하는 사례로 손꼽힌다. 여주·하남·위례 등 민간발전소를 기초자산으로 한 이번 딜은 조 단위 유동성을 적시에 공급하면서도 담보와 금리를 정교하게 설계한 정통 IB 거래로 평가된다.

메리츠는 글로벌 PEF보다 낮은 금리를 제시하면서도 합리적인 담보 구조를 만들어내 경쟁에서 이겼고, 이로 인해 글로벌 자본시장에서도 금리 기대치를 낮추는 기준점이 형성될 수 있다는 기대가 나온다. 이러한 케이스가 반복될 경우 국내 기업들의 금융비용 절감으로 이어질 가능성이 크다.

발행어음과 IMA 인가를 통한 수신기반 확대는 국내 증권사 경쟁력의 핵심 축이 될 전망이다. 업계 관계자는 "증권사가 단기차입 중심의 기존 구조에서 벗어나 장기 수신을 확보할 수 있는 구조를 마련해야 기업 구조조정, 인프라 투자, M&A와 같은 대형 IB딜에 안정적으로 참여할 수 있다"며 "인가 시점이 곧 시장 점유율로 이어질 수 있다는 점에서 대형 증권사들에는 발행어음과 IMA 사업자 인가는 필수적"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지