Home

Home

[딜사이트 박성준 기자] 삼성E&A가 비화공 매출 감소 직격탄을 맞았다. 올해 상반기 수익성이 큰 폭 뒷걸음질 쳤기 때문이다. 이익에 크기 기여해 온 비화공 부문 수주물량이 축소되면서 화공 부문 일감을 확대하는 전략을 사용하곤 있지만 계열사 일감이 단기간에 늘지 않는 한 회복에는 시간이 다소 걸릴 것으로 전망된다. 삼성E&A 측은 하반기 파딜리 매출이 본격 반영되고 영업이익률은 안정적인 만큼 실적이 반등될 것으로 기대하고 있다.

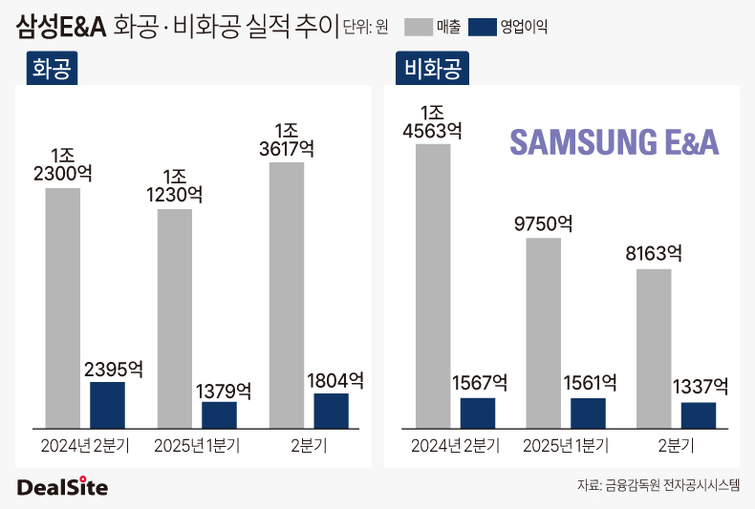

24일 삼성E&A에 따르면 2분기 잠정실적 결과 매출 2조 1780억원, 영업이익 1809억원을 각각 기록했다. 이는 전년 동기 대비 매출은 18.9%, 영업이익은 31.1% 급감한 수치이다.

외형과 이익이 모두 뒷걸음질 친 것은 수주 감소 영향이 크다는 분석이다. 지난해 비화공 부문의 신규 수주가 부진했던 데다 올해도 수주 성적이 썩 좋지 않았다. 지난해부터 줄어든 비화공 수주가 올해 실적 악화로 이어진 만큼 2분기 수주 실적만 보면 향후 실적 개선 가능성에 대한 의문부호도 붙는다.

삼성E&A는 올 2분기 2310억원 규모의 신규수주를 달성했는데 이는 사실상 개점휴업 수준이다. 전년도 2분기 신규수주 규모가 9조5030억원이었던 점을 감안하면 올해 수주 성적이 얼마나 좋지 않았는지 알 수 있다. 1분기 2조4174억원의 수주 실적을 더해도 상반기 전체로는 3조원을 넘지 않는 매우 저조한 수준이다.

비화공 수주의 대부분을 차지하는 계열사 일감도 점차 줄어드는 분위기다. 지난해 2분기 전체 신규수주액 중 화공이 7조7652억원, 비화공이 1조7377억원으로 구성됐다. 사실상 8대2 수준의 비율인데 올해 1분기에는 화공 2조2698억원, 비화공 1475억원으로 비화공 비중이 큰 폭 쪼그라들었다. 2분기 화공과 비화공 수주액은 각각 501억원, 1808억원에 그쳤다.

다만 영업이익률은 이전과 비슷한 수준을 유지 중이다. 지난해 2분기 영업이익률은 9.8% 수준이었으나 올해 2분기 8.3%로 1.6%p(포인트) 하락했다.

삼성E&A 관계자는 "지난해 수주한 사우디 파딜리 가스 플랜트 매출이 본격적으로 반영되는 올해 하반기부터는 실적이 회복되면서, 연간 영업이익 목표 달성이 가능할 것으로 전망한다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지