Home

Home

[딜사이트 박성준 기자] DL건설이 최근 건설경기 악화로 인한 수익성 둔화로 잉여현금흐름이 크게 감소했다. 아울러 자체분양 사업을 위한 용지취득 및 프로젝트파이낸싱(PF) 사업장의 우발채무를 상당수 정리하면서 추가적인 현금 유출도 발생했다. 다만 이로 인해 향후 현금유출 가능성을 줄인 데다, 회사가 보유한 현금성 자산도 총 차입금을 넘어서도록 유지하고 있어 유동성 대응력은 충분하다는 평이다.

31일 업계에 따르면 DL건설의 잉여현금창출 규모가 최근 주춤하고 있다. 잉여현금흐름은 기업이 영업활동을 통해 창출한 현금에서 운영에 필요한 자본 지출을 제외한 후 남은 현금을 말한다. 기업의 재무 건전성과 현금 창출 능력을 평가하는 데 중요한 지표다.

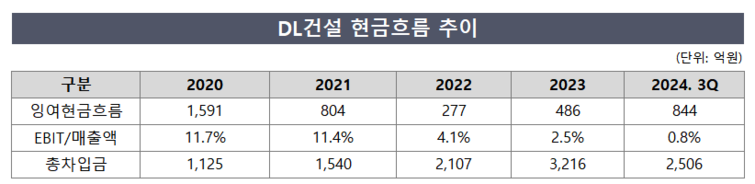

DL건설의 잉여현금흐름을 살펴보면 코로나 기간인 2019년부터 2021년까지 평균 1200억원을 기록했다. 부동산 시장이 호황에 돌입한 기간과 일치한다. 연도별로 살펴보면 ▲2019년 1246억원 ▲2020년 1569억원 ▲2021년 786억원으로 줄곧 높은 수준을 유지했다.

그러다가 부동산 경기가 점차 꺾이는 2022년 잉여현금흐름이 244억원으로 주저앉았고, 지난해에도 455억원 수준에 불과해 이전 대비 크게 줄었다. 올해 3분기까지의 잉여현금흐름은 835억원으로 다소 회복하는 추세이지만, 이는 자체 분양 사업을 위한 용지 취득 등 지난해 선제적인 자금소요가 있었기 때문이다.

잉여현금흐름이 줄어든 데는 공사원가 상승에 따른 영업수익성 하락이 영향을 끼쳤다. DL건설은 분양경기가 좋았던 2019년부터 2021년 3년 간 EBIT/매출액이 10% 이상을 유지하는 등 우수한 영업이익률을 보였다. 하지만 이후 건설경기 하락 및 공사원가 상승 부담 등의 영향으로 영업이익률이 급격히 떨어졌다.

특히 호텔 개발사업 및 물류센터 건축사업 등 일부 비주거현장에서 공사지연과 추가 비용 발생으로 원가율이 크게 상승했다. 이 때문에 2022년부터 EBIT/매출액은 4.1%로 급감했으며 지난해에는 2.5%, 올해 3분기 0.8%로 매년 쪼그라들었다. 이익이 줄어들면서 잉여현금흐름은 감소세로 돌아설 수밖에 없었다.

또한 올해와 지난해 PF우발채무의 현실화 과정에서도 일부 현금이 소진됐다. DL건설의 지난해 PF우발채무는 4630억원 수준이었으나, 올해 1287억원으로 크게 줄었다.

이는 DL건설이 ▲이천군량리 물류센터 1220억원 ▲육군 제39사단 117-3대대 이전사업 687억원 등 일부 사업장의 PF우발채무를 대위변제하면서 규모를 줄인 영향이다. 또한 ▲안양물류센터 1369억원 ▲평택 화양지구 도시개발사업 300억원 등 사업장은 시행사가 직접 PF대출금을 상환하면서 DL건설의 PF우발채무가 해소됐다.

DL건설의 유동성 대응력은 우수한 편이다. DL건설은 올해 3분기 기준 6498억원의 현금성자산을 보유하고 있는데 이는 총차입금 2506억원의 2배를 넘어서는 규모다. 단기차입금은 1029억원에 불과해 미사용여신 한도와 보유 현금성자산 등을 통해 바로 대응 가능한 수준이다.

한 신용평가사 관계자는 "올해 PF우발채무가 대부분 해소됨에 따라 추가적인 자금 소요는 제한적일 것"이라며 "다만 사업성 저하에 따른 일부 사업장의 채권 회수가 지연되고 있고, 원가 부담이 여전해 잉여현금창출력이 회복하는 데는 시간이 걸릴 것으로 보인다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지