Home

Home

[딜사이트 박민규 기자] 한화오션이 올해 3분기 매출액 신장엔 성공했지만, 영업이익은 전년 동기의 35%에 불과한 것으로 나타났다. 주력인 상선 사업부에서 환손실과 지체 보상금, 외주 비용 인상 등 대내외 변수로 인한 손실이 발생한 탓이다.

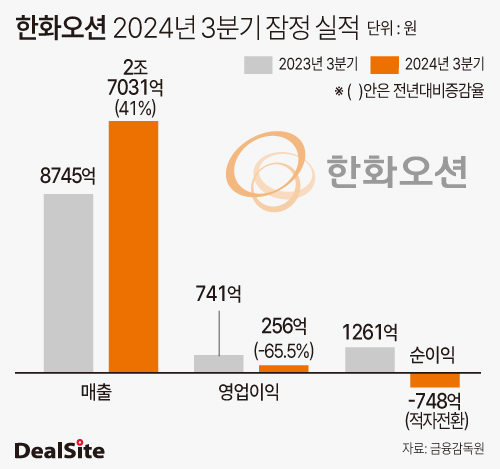

한화오션은 올 3분기 연결 기준으로 매출이 2조7031억원, 영업이익은 256억원으로 잠정 집계됐다고 29일 밝혔다. 전년 동기 대비 매출은 41% 확대됐지만, 영업이익은 65.5%나 급감했다. 특히 영업이익은 에프앤가이드가 취합한 증권사 전망치인 566억원을 54.8% 하회하는 '어닝 쇼크'이기도 하다. 순이익은 마이너스(-) 748억원으로, 같은 기간 적자로 돌아섰다.

한화오션의 최고재무책임자(CFO)인 신용인 부사장은 "㈜한화에서 양수한 플랜트 사업부의 편입, 2분기부터 이어진 고선가 액화 천연 가스(LNG) 운반선 매출 비중의 상승세에 힘입어 조업 일수 감소에도 매출이 소폭 증가했다"고 설명했다.

하지만 일회성 요인이 인식되면서 영업이익을 끌어 내렸다. 환율 하락(약 5%)에 따른 420억원 손실과 지체 보상금 반영으로 인한 계약가 80억원, 외주 비용 인상 70억원 규모 등 총 560억원이 일회성 비용으로 집계됐다. 이로 인해 법인세 비용 차감 전 계속 사업 이익이 -729억원으로, 전년 동기(2316억원) 대비 적자 전환하기도 했다.

다만 한화오션은 직전 분기 대비로는 흑자 전환인 점에 주목하고 있다. 신 부사장은 "2021년에 수주한 저가 컨테이너선의 매출 비중이 축소되고, 수익이 나는 LNG선의 매출 비중은 늘어나면서 분기 흑자 전환을 이끌었다"며 "생산 안정화 비용이 전년 동기 큰 폭 줄어든 것도 영업이익 개선에 유효했다"고 분석했다.

사업별로는 상선 사업 부문에서 전체 매출의 80.3%(2조1707억원)를 냈다. 전년 동기 대비 43.8% 늘어난 수준으로, 건조 물량 증가와 LNG선 매출 비중 상승이 2분기부터 지속된 덕분이다.

수주 흐름도 견조하다. 상선 사업부는 올해 LNG FSR(LNG선과 하역 터미널 기능을 결합한 선박) 1척 포함 LNG 17척, 초대형 암모니아 운반선(VLAC) 3척, 초대형 원유 운반선(VLCC) 7척, 컨테이너선 6척을 수주했다. 신규 수주액은 67억4000만달러(약 9조3000억원)로, 전사 수주고 73억6000만달러(약 10조2000억원)의 91.6%에 해당한다. 이와 관련, 신 부사장은 "타사 대비 빠른 납기 등을 활용한 선별 수주 전략이 유효했고, 시장가를 상회하는 고선가 계약을 통해 수익성을 확보했다"고 언급했다.

이어 신 부사장은 "내년에는 수익성이 높은 LNG선의 매출 비중이 전사 매출의 70%까지 올라가고, 평균 선가도 계속 상승할 것으로 예측된다"며 "상선 사업부 이익이 올해보다 더 늘 것"이라고 예상했다.

특수선 사업 경우 매출이 1961억원으로 전년 동기 대비 13.4% 감소했지만, 137억원의 영업이익을 달성하며 흑자 전환했다. 다만 직전 분기(매출 3289억원, 영업이익 734억원) 대비로는 역성장한 모습인데, 2분기 원가 상승분 반영 등 일회성 요인의 기저 효과 탓이다.

신 부사장은 "올해는 장보고-Ⅲ 배치-II 2번함의 매출 인식이 본격화되는 만큼 안정적인 매출을 유지할 것으로 본다"며 "영입이익 역시 잠수함 및 잠수함 창정비 매출이 증가할 예정이라 흑자 기조를 이어 갈 것"이라고 말했다.

해양 사업부 매출은 2922억원으로 전년 동기 대비 5.8% 성장했지만, 영업손실 352억원을 기록하며 2개 분기 연속 적자를 지속했다. 신 부사장은 "2분기에 잰스아이오(Jansz-IO) 가스전용 제어 설비(FCS), 해상 풍력 터빈 설치선(WTIV) 2호선 공사가 본격 진행됨에 따라 매출이 확대됐다"며 "다만 환율 하락에 일부 프로젝트에서 손실이 나며 적자로 이어졌다"고 설명했다. 이어 "현재 타 사업부 대비 손익 개선세는 더딘 편이지만, 타이트한 공정 관리 및 CO(Change Order) 확보를 통해 이익 개선에 노력할 예정"이라고 역설했다.

한편 한화오션의 재무 지표는 다소 악화한 모습이다. 현금이 1조373억원으로 지난 6월 말 대비 44.6%(8359억원) 감소한 가운데, 부채 비율은 291.5%로 300% 육박했다. 지난해 말 대비 무려 68.1%포인트(p) 오른 수준이다. 특히 순차입금이 3조8512억원으로 지난 6월 말 대비 1조4550억원이 급증했다.

이에 대해 신 부사장은 "헤비테일(Heavy-tail, 선박 건조 후반기 또는 인도 시 대금이 집중되는 형태) 공사 물량 증가에 따른 운전 자본 증가가 요인"이라며 "헤비테일의 특성상 원가의 투입과 대금 수금 간 시차로 인해 일시적 자금 과부족 현상이 나타난 것"이라고 설명했다. 그러면서 "오는 2025년부터는 LNG선 인도 척수 증가로 자금 수지가 개선되며 차입금 규모는 점차 감소할 것"이라고 전망했다. 그는 부채 비율에 대해서도 "조선 업계 평균 수준으로서 여전히 건전한 수준"이라고 일축했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지