Home

Home

글로벌 자동차 산업의 주류가 내연기관에서 친환경차로 이동하는 가운데 국내 자동차 부품업계가 변화의 위기를 맞았다. 전기차가 부상하면서 자동차 부품의 트렌드 전환은 수년 전부터 예고돼 왔다. 완성차 업체는 고부가가치 차종 판매를 확대하며 전체적인 판매 감소를 상쇄하고 있다. 하지만 부품사의 경우 특정 완성차 업체에 매우 높은 의존도를 보이고 있는 터라 외부 변화 대응력이 떨어진다는 태생적 한계를 가진다. 이에 딜사이트는 국내 상장 부품사들의 재무 현황과 추후 과제 등을 살펴본다. [편집자주]

[딜사이트 이세정 기자] 모토닉 오너 3세인 김희진 사장이 해결해야 할 최우선 과제로 신사업 발굴이 꼽히고 있다. 모토닉이 자동차 부품 단일 사업에만 집중하면서 리스크 대응력과 장기 성장성에 대한 우려가 제기되고 있어서다.

다행스러운 부분은 모토닉의 재무 체력이 매우 건실하다는 점이다. 모토닉이 수십년간 보수적인 투자 기조와 안정적인 재무 전략을 구사해 온 덕분에 김 사장이 신사업 결단을 내리는데 큰 걸림돌은 없을 것으로 예상된다.

◆ 매출 90% 단일사업서 창출…미래 성장성 '흐릿'

17일 금융감독원 전자공시에 따르면 모토닉은 올 7월 김희진·신현돈 각자 대표이사 체제를 구축했다. 김 사장은 올 3월 정기주총을 거쳐 모토닉 사내이사로 선임됐으며, 부친인 고(故) 김영봉 전 회장 작고 이후 대표이사 겸 이사회 의장에 올랐다.

모토닉은 김 사장이 재무 전문가라는 점을 승계 명분으로 꼽았다. 실제로 김 사장은 24세이던 2013년 모토닉 재무관리 부서로 입사하며 경영 수업을 받았고, 10년 넘게 해당 부서에서만 근무했다. 회사 측도 김 사장을 사내이사로 선임할 당시 "회사 중역으로 재무관리를 통해 회사의 안정적인 성장에 핵심적인 역할을 수행해 왔다"고 설명했다.

하지만 업계에서는 모토닉이 필요로 하는 리더십이 안정적인 재무관리 보다는 미래를 준비할 수 있는 전략·기획 분야라고 입을 모은다. 모토닉이 매출의 90% 이상을 자동차 부품 단일사업으로 올리고 있을 뿐 아니라 이렇다 할 신사업 로드맵이 전무하다는 이유에서다.

모토닉은 주요 고객사인 현대차그룹과 매우 끈끈한 관계를 유지 중이다. 세부적으로 올 상반기 말 기준 모토닉 매출에서 현대차그룹 계열사가 차지하는 비중은 총 73%로 ▲현대케피코 23.1% ▲현대모비스 20.8% ▲현대차 19.2% ▲기아 10.2% 등이다.

문제는 특정 회사의 절대적인 매출 의존도가 오히려 독이 됐다는 점이다. 안정적인 영업환경에 안주한 모토닉이 사업 다각화나 신사업에는 별다른 관심을 보이지 않고 있어서다.

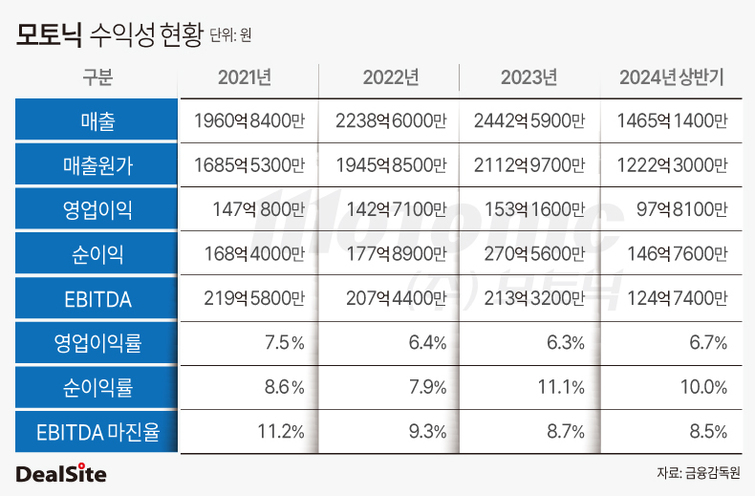

실제로 모토닉이 전체 매출 대비 연구개발(R&D)에 투자한 비중은 ▲2020년 2.96% ▲2021년 2.81% ▲2022년 2.65% ▲2023년 2.57%로 매년 줄고 있다. 모토닉의 최근 설비투자(CAPEX) 규모와 매출 대비 지출율을 살펴보더라도 ▲2020년 44억원, 2.5% ▲2021년 22억원, 1.1% ▲2022년 19억원, 0.8%로 집계됐다.

그나마 모토닉은 지난해부터 CAPEX(설비투자) 규모를 늘리는 추세다. 현대차그룹이 친환경차 중심으로 생산 포트폴리오를 다변화한 점이 주효했던 것으로 파악된다. 모토닉은 올 상반기 말 기준 CAPEX로 45억원을 지출했으며, 매출 대비 지출율은 3.1%로 나타났다.

모토닉은 신사업과 관련된 구체적인 밑그림도 그리지 않고 있는 상태다. 특히 핵심 고객사의 글로벌 진출이 가속화되는 상황임에도 해외법인 설립을 염두에 두지 않고 있다.

현대차그룹의 경우 미국 조지아주에 세운 '현대차그룹 메타플랜트 아메리카'(HMGMA)를 가동을 준비 중이며, 인도에서는 제너럴모터스(GM)의 현지 공장을 인수해 내년부터 본격적인 가동에 돌입한다. 하지만 모토닉의 경우 오히려 기존에 세운 중국과 인도 법인을 청산했다.

◆ 건실한 재무상태서 경영권 승계…투자 실탄 '넉넉'

모토닉이 일찍이 재무상 불안요소를 모두 제거한 터라 김 사장이 체감할 부담감은 크지 않을 전망이다. 넉넉한 실탄을 확보 중이라는 점에서 신사업 방향을 수립하고 투자를 단행하기가 비교적 수월해서다.

모토닉은 1998년까지 순차입금이 플러스(+) 흐름을 보였으나, 대성그룹으로부터 독립을 준비하던 1999년 마이너스(-)로 전환시켰다. 대성그룹과 계열분리가 마무리된 이후부터는 25년간 무차입 경영을 이어오고 있다.

이 같은 보수적인 재무 전략은 오너 2세인 김 전 회장이 주도한 것으로 보인다. 모토닉이 독립하는 과정에서 각 가문 간 주식 양수도 작업이 진행됐고, 고 김의근 창업주 차남인 김 전 회장이 최대주주에 등극하며 실권을 쥐었기 때문이다. 김 전 회장은 외부 자금 조달을 최소화하는 대신, 현금 곳간에 차곡차곡 쌓았다.

그 결과 김 사장은 탄탄한 재무구조 속에서 경영권을 넘겨받을 수 있었다. 실제로 김 사장이 경영권 승계를 마무리한 올 6월 말 별도기준 모토닉의 현금 및 현금성자산은 252억원을 기록했고, 단기금융상품(1928억원)과 기타유동금융자산(69억원)을 모두 더해 총 2250억원의 현금을 들고 있는 것으로 나타났다. 1년 내 갚아야 할 부채에 대응해 회사가 현금화할 수 있는 자산을 의미하는 유동비율은 7.6배였으며, 재무건전성 지표인 부채비율은 9.9%로 나타났다.

다만 모토닉은 신사업과 관련해 여전히 조심스러운 입장을 유지하고 있다. 회사 관계자는 "향후 전기차 전환에 대응하기 위해 기술 개발에 매진하고 있을 뿐 명확한 신사업은 없다"며 "글로벌 법인 진출 계획도 아직까지는 없다"고 선을 그었다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지