Home

Home

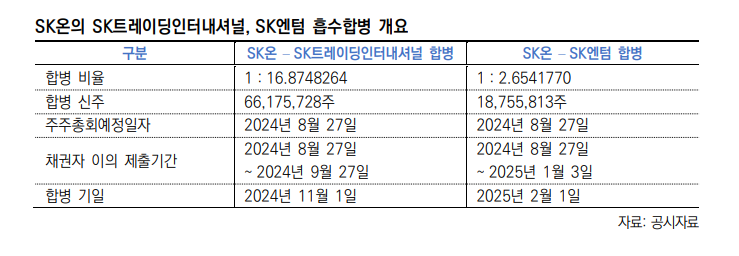

[딜사이트 송한석 기자] 계열사 간 합병으로 SK온의 신용도 하향 압력이 낮아진다는 전망이 나왔다. 모회사인 SK이노베이션이 SK E&S와 합병하면서 추가 재무지원 여력이 상승한 데다 이 회사로 피흡수되는 SK트레이딩인터내셔널(SK TI)과 SK엔텀의 안정적 수익성이 더해진다는 분석 때문이다.

한국신용평가(한신평)는 19일 보고서를 통해 SK온의 신용도 하방 압력이 줄어들었다고 평가했다. 현재 'A+/안정적'인 신용등급을 유지한다는 의미다.

SK온이 신용등급을 유지할 수 있는 이유는 이익창출력이 우수한 SK TI와 SK엔텀과의 합병 덕분이다. 세 회사가 합병되면서 연결 현금창출력이 개선되는 데다, 재무부담도 완화될 수 있다는 전망에서다.

실제 SK TI는 안정적인 이익창출 규모를 유지하는 가운데 유가 상승 영향으로 영업이익이 2022년 이후 연평균 6000억원 수준으로 확대됐다. 또한 투자부담이 없어 모회사인 SK이노베이션에 배당을 지속해왔다. SK엔텀의 경우도 아직 분할설립 이후 초기 단계이긴 하지만 올해 1분기 매출 644억원, 영업이익 119억원을 기록하며 준수한 활약을 보여주는 중이다.

이에 한신평은 이익창출력이 우수한 사업의 흡수합병을 통해 배터리 사업 수익성 부진이 상당 부분 보완될 것으로 평가했다. 배터리 광물이나 소재 조달에 있어서도 원자재 트레이딩 역량을 활용해 시너지 효과도 기대할 수 있다.

아울러 한신평은 SK이노베이션이 SK E&S와 합병되면서 강화된 현금창출력으로 SK온에 대한 추가 재무적 지원도 가능할 것으로 보인다.

실제 SK이노베이션의 순차입금 20조1000억원 중 SK온이 78%에 이르는 15조6000억원을 차지하고 있다. SK이노베이션의 재무구조 악화는 SK온 역할이 컸다. 다만 이번 합병으로 재무부담을 일정 수준 통제할 수 있을 전망이다. 연간 2조원 내외의 에비타(EBITDA)를 창출하는 SK E&S가 흡수합병됐기 때문이다. 상환전환우선주(RCPS) 3조1000억원 등으로 단기적인 재무구조 변화는 없을 것으로 예상되지만, 사업 포트폴리오 다각화로 이익창출력이 개선된다는 게 한신평의 분석이다.

그럼에도 한신평은 주력 배터리 사업의 수익성 개선이 동반돼야 SK온의 신용도 하향 압력이 궁극적으로 해소된다고 관측 중이다. 아직 포드 및 현대차 합작공장 관련 대규모 투자가 남아 있는 가운데 전기차 캐즘(일시적 수요 정체)이 지속될 수 있기 때문이다.

한신평은 "아직 수익성 개선 제약 요인들이 상존하고 있다 보니 배터리 사업의 수익성 추이에 대한 모니터링을 지속하겠다"며 "향우 배터리 부문의 영업성과와 투자 부담 통제가 향후 합병법인 신용도의 핵심적인 결정 요인이 될 것"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지