Home

Home

[딜사이트 안은정 기자] 우리금융그룹이 올해 상반기에도 은행금융지주 만년 4위 꼬리표를 떼지 못할 전망이다. 기업금융 중심으로 성장하고 있는 우리은행 덕분에 견조한 이익 증가세를 보이고 있지만 취약한 비은행부문 탓에 하나금융그룹과의 3위 경쟁에서 불리하게 작용했다는 분석이다.

우리금융은 비은행부문 부진을 만회할 카드로 인수합병(M&A) 카드를 꺼냈다. 한국포스증권을 인수한 뒤 우리종합금융사와 합병한 '우리투자증권'이 8월 공식 출범하면 점진적으로 비은행 기여도가 확대될 것으로 보인다.

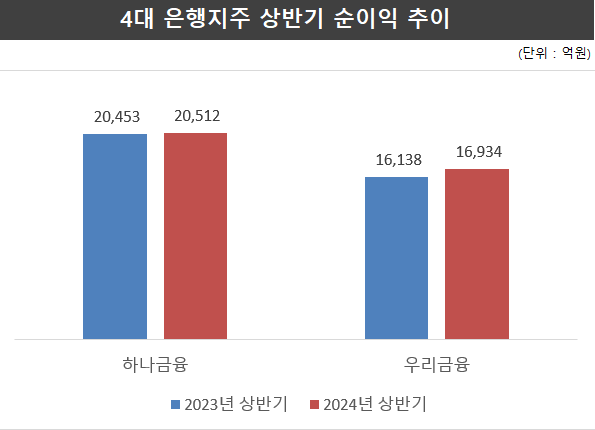

8일 금융정보업체 에프앤가이드에 따르면 우리금융의 올해 상반기 지배주주 기준 순이익은 1조6934억원으로 추정된다. 지난해 같은 기간(1조6138억원)보다 4.9% 증가한 수준이다. 시장 컨센서스를 종합하면, 우리금융은 4대 은행지주 중 가장 높은 순이익 증가율이 예상된다. KB금융그룹은 16.4%, 신한금융그룹은 0.3% 각각 감소하고, 하나금융은 0.3% 증가하는데 그칠 것으로 추정되기 때문이다.

우리은행의 기업대출 영업 성과가 우리금융 실적을 이끈 것으로 풀이된다. 우리은행은 지난해 하반기부터 전사적 차원에서 기업금융 확대에 힘을 쏟고 있다. 가계대출 성장이 제한된 상황에서 주채권은행이라는 강점으로 대기업 대출을 꾸준히 늘려온 데 더해, 우량 중소기업 중심 대출 전략이 성과를 거뒀다는 분석이다.

다만 하나금융과의 3위 경쟁에 여전히 뒤처지는 모양새다. 하나금융은 올해 상반기 '2조 클럽'에 무난히 입성하며 3위를 지킬 가능성이 크지만 우리금융은 좀처럼 격차를 좁히지 못하고 있다.

금융권 안팎에서는 우리금융의 비은행 계열사가 힘을 보태지 못하면서 실적 발목을 잡고 있다는 평가다. 우리금융의 경우 지난 1분기 기준 은행 의존도가 96%에 육박한다. 비은행 순익 기여도가 5%도 채 되지 않다는 것으로, 비은행 순익 기여도가 20%에 달하는 하나금융과 비교해 상당히 저조하다. 사실상 우리금융의 이익을 우리은행이 결정한다고 봐도 무방하다.

강승권 KB증권 연구원은 "올해 2분기 기업대출 중심의 전략이 유지되고 있어 성장이나 순이자마진(NIM) 측면에서 양호하지만 비은행 자회사 실적 정상화가 지연되고 있다고 판단된다"고 말했다.

우리금융이 비은행 부진을 만회할 카드로 꺼내든 건 비은행 M&A이다. 임종룡 우리금융 회장은 지난해부터 저축은행, 증권, 보험 등 계열을 가리지 않고 비은행 매물을 물색해왔다. 지난해 상상인 저축은행 인수는 무산됐으나 지난 5월 한국포스증권 인수에 성공하며 증권사를 보유하게 됐다.

우리종금과 한국포스증권이 합병해 출범하는 우리투자증권이 향후 비은행 기여도를 점진적으로 견인할 전망이다. 자본 규모만 보면 증권업계 18위 정도로 한계가 있지만, 우리종금의 발행어음 업무를 최대 10년간 우리투자증권에서 취급할 수 있기 때문이다. 발행어음으로 기업금융(IB)과 트레이딩 재원으로 활용할 수 있어 비이자이익 증대를 기대할 수 있다.

최근 금융권의 관심은 동양생명과 ABL생명 패키지딜 성공 여부에 쏠린다. 지난달 우리금융은 생명보험사인 동양생명과 ABL생명 대주주와 양해각서(MOU)를 체결하고 실사에 착수했다. 동양생명과 ABL생명 인수가 성공적으로 이뤄질 경우 증권부터 생보사에 이르는 탄탄한 비은행 진용이 갖춰지는 만큼 은행지주 순위 경쟁에서 우리금융의 선전을 기대해 볼 수 있다.

김재우 삼성증권 연구원은 "우리금융의 생보사 인수는 중장기적으로 비은행 부문 강화를 통한 긍정적 시너지 효과를 기대 가능하다"며 "특히 동양생명과 ABL생명 양사 합산 자산 규모가 50조원으로 신한생명의 85.9% 수준에 달해 단기간에 우리금융 자산 규모를 일정 부분 제고할 수 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지