Home

Home

[딜사이트 조은지 기자] 한국맥도날드가 1년 안에 갚아야 할 부채가 1500억원을 넘어섰다. 매출 성장을 위해 해마다 매장 수 확대 등 자본적지출을 늘리고 있는 영향으로 분석된다. 문제는 현금을 창출하는 영업이익이 수 년째 적자를 내며 현금성자산은 고작 25억원(작년 말 기준) 남짓에 그치고 있다는 점이다. 이에 시장에서는 한국맥도날드의 유동성 약화에 대한 우려의 목소리가 높아지고 있다.

한국맥도날드의 올해 만기가 도래하는 단기차입금은 1522억원이다. 앞서 이 회사의 단기차입금은 2019년 2796억원에서 ▲2020년 2888억원 ▲2021년 3061억원 ▲2022년 3311억원 순으로 확대됐다. 한국맥도날드는 작년 4월 유상증자 방식으로 미국 본사로부터 2134억원에 달하는 자금을 지원받아 전액 차입금 상환에 사용했지만 여전히 부담은 큰 형편이다.

주목할 점은 한국맥도날드가 차입금 부담에도 공격적인 투자를 지속하고 있다는 점이다. 한국맥도날드는 중점 추진전략으로 매출 성장을 잡고 해마다 매장 수를 늘려가고 있다. 2018년 340개였던 국내 매장 수는 작년 말 407개까지 늘렸고 향후 6년간 90개 이상의 매장을 더 확충하겠다는 계획이다.

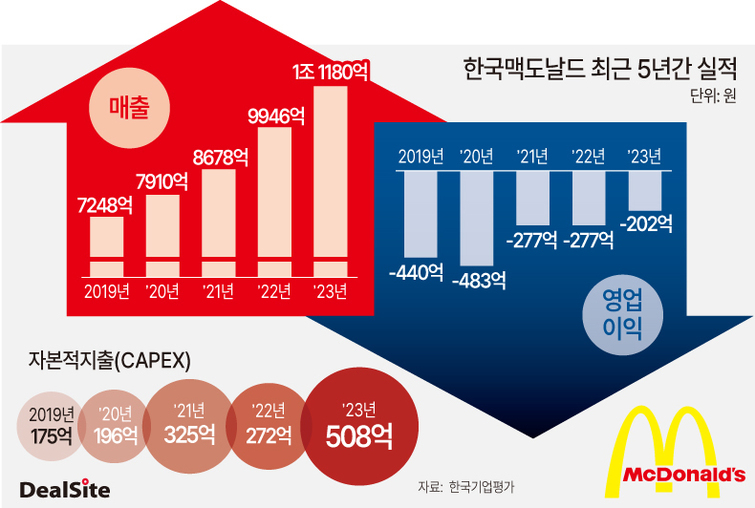

특히 한국맥도날드의 경우 프랜차이즈기업 가운데 이례적으로 직영점 비중을 월등히 높다. 현재 전국 매장 중 직영점 비율은 80%에 달하는 것으로 알려졌다. 결국 매장 출점에 따른 비용부담을 고스란히 부담할 수 밖에 없는 구조다. 실제 한국맥도날드의 자본적지출(CAPEX)을 보면 2019년 175억원에서 ▲2020년 196억원 ▲2021년 325억원 ▲2022년 272억원 ▲2023년 508억원으로 점차 확대되고 있는 추세다.

매장 수가 늘어남에 따라 이 회사의 외형 성장은 지속되고 있지만 정작 내실은 챙기지 못하고 있다. 한국맥도날드의 최근 5년간(2019년~2023년) 매출은 7248억원에서 1조1180억원으로 54.2% 뛰었지만 같은 기간 누적 영업손실액은 1679억원에 달하고 있다. 이렇다 보니 투자재원 마련은 차입에 의존할 수 밖에 없었던 것으로 풀이된다.

시장에서는 한국맥도날드가 조속히 수익 개선을 이뤄내지 못하면 자칫 유동성 위기를 촉발할 가능성도 배제할 수 없을 것으로 관측하고 있다. 나아가 단기차입금 상환에 대한 부담이 모기업으로 또 다시 전이될 수 있다는 지적이다.

시장 관계자는 "수익 개선이 부진한 가운데 한국맥도날드가 자체적으로 단기차입금을 상환하기는 쉽지 않아 보인다"며 "차환을 하거나 지난해처럼 맥도날드 미국본사(맥도날드 코퍼레이션)의 도움을 재차 받을 가능성이 크다"고 전망했다.

이에 대해 한국맥도날드 관계자는 "단기차입금 상환 계획을 다방면으로 고민 중이다"며 "아직 뚜렷하게 정해진 것은 없지만 뱅크론과 같은 금융권 대출 등을 알아보고 있다"고 밝혔다. 이어 "점포 수 확대로 고객 유입을 늘리면 수익성 역시 뒤따라 올 것으로 기대하고 있다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지