Home

Home

[딜사이트 박휴선 기자] 여천NCC의 신용등급이 하향 조정됐다. 수급 악화로 저조한 수익성이 지속된 가운데 투자·배당 부담 및 현금창출력 약화로 재무안정성이 큰 폭으로 저하됐기 때문이다.

22일 한국기업평가(이하 한기평)는 여천NCC의 무보증사채 신용등급을 A+(부정적)에서 A(안정적)으로, 기업어음 신용등급을 A2+에서 A2로 하향했다고 밝혔다.

한기평은 신용등급 하향 배경으로 재무안정성 악화 및 제한적 회복 전망을 꼽았다. 여천NCC는 지난해 중국 신증설에 따른 공급부담, 러시아-우크라이나 사태로 인한 납사가격 상승으로 주요 제품의 스프레드 약세가 지속되며 연중 4개 분기 모두 적자를 기록했다.

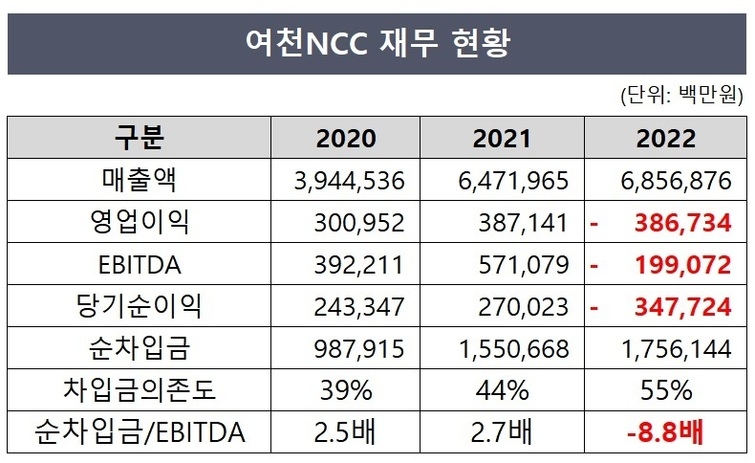

지난해 1분기 여천NCC는 623억원의 영업적자를 기록했다. 이어 2분기 339억원, 3분기 1663억원, 4분기 1243억원으로 적자가 이어졌다. 특히 지난해 3분기와 4분기 영업이익률은 마이너스(-) 9%를 기록했다.

여기에 2021년까지 NCC증설, 부타디엔 신설 등 높은 설비투자(CAPEX) 부담과 고배당 정책으로 내부창출재원을 상회하는 현금 유출이 지속되며 순차입금이 증가했다. 지난해에는 투자 부담이 축소되고 배당을 미지급했지만 영업현금창출 감소로 차입부담이 확대됐다.

그 결과 2020년 9879억원이던 순차입금은 2021년 1조5506억원으로 늘어났고 지난해 말 1조7561억원에 이르렀다. 여천NCC의 차입금의존도는 2020년 39%에서 2021년 44%, 2022년 55%로 점차 늘어나고 있다.

순차입금/상각전영업이익(EBTIDA) 역시 2020년 2.5배, 2021년 2.7배로 늘다가 지난해 EBITDA가 적자로 돌아서며 -8.8배가 되는 등 악화된 모습을 보였다. 일반적으로 순차입금/EBITDA 지표가 낮을수록 높은 등급을 받는 반면, 순차입금 감소가 아닌 EBITDA 적자로 해당 지표가 음수가 나오는 경우 가장 낮은 평가를 받는다.

한기평은 업황 반등에도 여천NCC의 재무안정성 회복은 제한적인 수준일 것으로 전망했다. 유준위 한기평 연구원은 "올해 중국 경제 재개에도 불구하고 경기침체 우려, 증설 부담 등을 고려할 때 수익성은 손익분기점 수준의 회복에 그칠 것으로 본다"며 "2024년 이후 증설 부담이 완화되며 업황 반등이 예상되지만 중국의 자급률 상승, 저성장 기조 등을 고려할 때 여천NCC의 영업현금창출은 빠르게 회복되지 못할 것"이라고 전망했다.

이어 그는 "탄소 중립 등 친환경 투자로 인한 자금 부담, 이익 전환 시 배당 재개 가능성 등을 고려하면 재무부담 완화가 더딜 것으로 보인다"며 "중기적으로 순차입금은 1조원 이상을 유지하고 차입금의존도가 40% 이상을 나타내는 등 2019년 이전 대비 높은 레버리지 상태가 지속될 것으로 예상한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지