Home

Home

[딜사이트 김나연 기자] 뭐라고 했지?

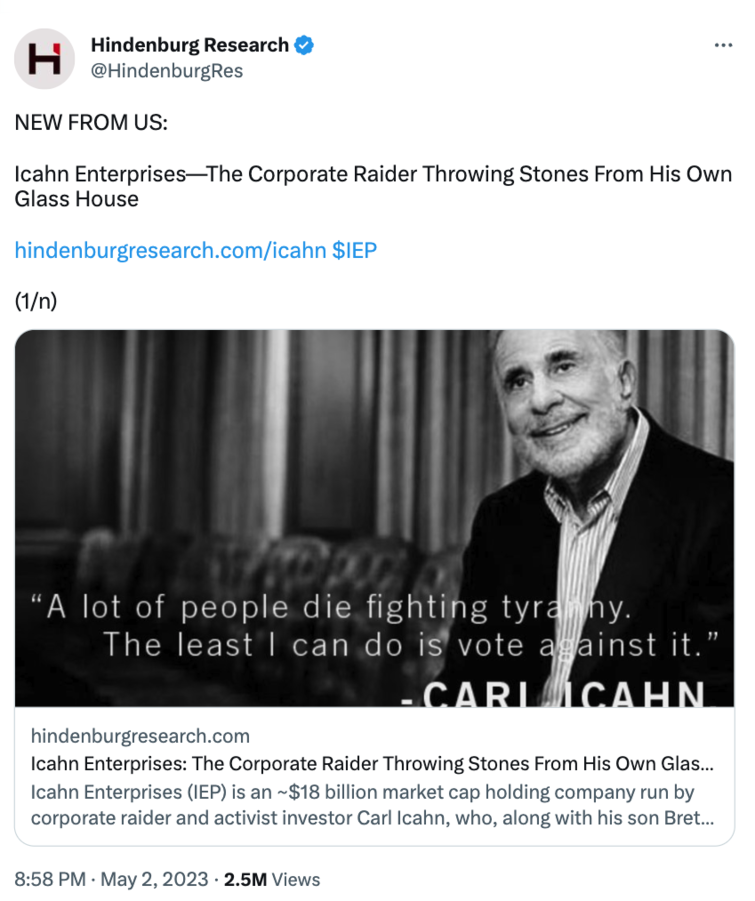

힌덴버그 리서치 / 공매도 리서치 기업

We think Icahn, a legend of Wall Street, has made a classic mistake of taking on too much leverage in the face of sustained losses: a combination that rarely ends well.

번역하면?

종합하면 월스트리트의 전설인 칼 아이칸이 지속되는 손실 속에 너무 많은 레버리지를 사용하는 전형적인 실수를 저질렀다고 생각됩니다. 이 두 상황이 합쳐졌을 때 좋은 결말로 이어지는 경우는 거의 없습니다.

Comment

지난 2일(현지시간) 공매도 리서치 회사인 힌덴버그 리서치(이하 힌덴버그)가 최근 유명 행동주의 투자자인 칼 아이칸이 운영하는 아이칸 엔터프라이즈에 대한 공매도 보고서를 발표했습니다. 힌덴버그가 공매도 리포트를 내놓기 전 아이칸 엔터프라이즈의 시가총액은 180억 달러 규모였는데요. 이후 아이칸 엔터프라이즈의 주가가 19.95% 뚝 떨어져 2일 종가 기준 시가총액은 142억 7000만 달러로 쪼그라들었습니다.

힌덴버그는 왜 아이칸 엔터프라이즈를 공매도 대상으로 삼은 것일까요? 힌덴버그는 아이칸 엔터프라이즈의 주가가 75% 이상 부풀려졌다고 주장했습니다. 이들은 그 근거로 세 가지를 들었습니다.

첫 번째 이유는 아이칸 엔터프라이즈가 최근 보고된 순자산가치(NAV) 대비 218%의 프리미엄을 받고 거래되고 있는데, 이는 유사한 비상장 지주회사보다 훨씬 높은 수준이라는 것입니다. NAV는 회사의 자산에서 부채를 뺀 값으로, 주식의 가치를 결정하는 데 사용되는 지표입니다. 힌덴버그는 일반적으로 폐쇄형 지주회사들(close-ended holding company)은 대부분 NAV와 비슷하거나 할인된 가격으로 거래된다고 말합니다. 힌덴버그는 실제로 월가 유명 투자자들이 운영하는 기업들의 NAV와 주가를 비교했습니다. 이들은 대조군으로 댄 로브의 서드 포인트와 빌 애크먼의 퍼싱 스퀘어를 꼽았는데요. 힌덴버그는 이 두 기업들이 각각 NAV 대비 14%와 35% 할인된 가격에 거래되고 있다고 밝혔습니다.

두 번째 이유는 아이칸 엔터프라이즈의 자산 중 유동성이 낮은 자산과 상장되어 있지 않은 기업에 대한 평가액이 부풀려졌다는 증거를 발견했다는 것입니다. 그 예로 아이칸 엔터프라이즈는 자사가 90% 지분을 보유하고 있는 한 육류 포장 기업의 가치를 2억 4,300만 달러로 평가했는데요. 힌덴버그는 상장 기업인 이 육류 포장 기업의 당시 시가총액을 추적해봤더니, 그 가치가 8,900만 달러에 불과했다고 밝혔습니다. 다시 말하면 자사가 소유하고 있는 기업에 대해 시장 가치에 204%에 달하는 평가액을 매겼다는 것을 의미하죠.

이외에도 힌덴버그는 아이칸 엔터프라이즈가 실제 가치보다 평가액을 부풀린 사례들을 여럿 분석했습니다. 여기에 더해 힌덴버그는 지난 2020년 1월 UBS가 투명성 부족을 이유로 아이칸 엔터프라이즈를 더 이상 커버하지 않겠다고 밝힌 사실도 근거로 제시하기도 했죠. UBS는 이 사실을 공지하며 아이칸 엔터프라이즈의 리서치 자료에서 '공개된 시장 가치와 차이가 나는 경우들'을 발견했다고 밝혔습니다. 아이칸 엔터프라이즈의 '자사 보유 주식 가치 부풀리기'를 알아챈 것이 힌덴버그 뿐만이 아니라는 이야기죠.

세 번째 이유는 아이칸 엔터프라이즈의 실적이 크게 악화됐다는 것입니다. 힌덴버그는 지난 공시 이후 아이칸 엔터프라이즈의 투자 실적이 더 나빠졌기 때문에 이 기업의 실제 가치는 더 낮게 평가해야 한다고 밝혔습니다. 힌덴버그의 분석에 따르면, 현재 아이칸 엔터프라이즈의 NAV는 지난 2022년 연말에 공시된 56억 달러에서 44억 달러까지 22% 하락했을 것으로 추산됐습니다.

그렇다면, 이렇게 실적도 좋지 않은데다 장부를 부풀리기까지 하는 아이칸 엔터프라이즈의 주가는 왜 이렇게 높게 유지되고 있는 것일까요? 힌덴버그는 그 이유로 높은 배당률을 꼽았습니다. 아이칸 엔터프라이즈의 현재 배당률은 약 15.8%인데요. 이는 미국 대형주 중 가장 높은 수준의 배당률입니다.

힌덴버그에 따르면, 배당률과 관련한 본질적인 문제는 아이칸 엔터프라이즈가 기형적인 구조로 이렇게 높은 배당 수익률을 유지하고 있다는 것입니다. 회사 지분의 약 85%를 소유한 칼 아이칸은 현금 대신 추가 주식 형태로 배당금을 받고 있습니다. 나머지 15% 지분을 보유한 주주들은 현금으로 배당을 받죠. 대주주가 배당을 현금으로 받지 않으니, 나머지 주주들에게 높은 현금 배당을 줄 수 있다는 게 힌덴버그의 분석입니다.

구조가 기형적인 데 더해 힌덴버그는 이런 배당 구조가 더 이상 지속 가능하지 않을 것이라고 주장했습니다. 아이칸 엔터프라이즈의 투자 성과가 좋지 않기 때문인데요. 힌덴버그는 아이칸 엔터프라이즈의 투자 포트폴리오가 2014년 이후 약 53% 손실을 입었다고 추정했습니다. 2014년 이후 회사가 보유한 현금 중 49억 달러를 소진해 잉여현금흐름(FCF)이 마이너스를 기록하기도 했죠.

마지막으로 힌덴버그는 아이칸 엔터프라이즈가 높은 배당률을 유지하기 위해 '폰지 사기'를 연상시키는 방식을 사용해왔다고 주장했습니다. 아이칸 엔터프라이즈는 2019년 이후 시장가에 신규 주식 물량을 푸는 유상증자(at-the-market offering)를 통해 총 17억 달러를 조달했는데요. 힌덴버그는 아이칸 엔터프라이즈가 유상증자로 신규 투자자로부터 조달한 현금을 기존 투자자에게 배당으로 지급했다고 주장했습니다. 이런 구조는 아랫돌 빼서 윗돌 쌓는, 대표적인 다단계 구조인 폰지 사기나 마찬가지라는 것이죠.

기업 사냥꾼으로 악명을 떨친 칼 아이칸. 앞서 언급된 또 다른 유명 투자자 빌 애크먼은 자신의 트위터에 "힌덴버그의 리포트는 삶과 죽음의 순환에 대한 개념을 강화시키는 카르마적 성격을 갖고 있다"면서 "반드시 읽어야 할 리포트"라고 말하기도 했는데요. 다른 기업을 공격해 부를 쌓아온 아이칸이 반대로 저격을 당한 사실을 '카르마', 즉 업보에 빗대어 말한 것입니다. 힌덴버그의 공격, 과연 아이칸이 쌓아올린 아성을 무너뜨릴 수 있을까요? 아이칸의 반박을 지켜볼 필요가 있겠습니다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지