Home

Home

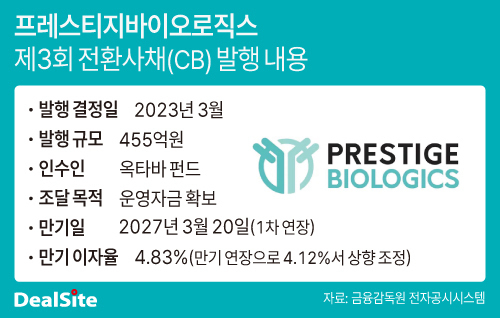

[딜사이트 방태식 기자] 프레스티지바이오로직스(로직스)가 전환사채(CB) 만기를 연장하며 단기 유동성 리스크는 덜었지만 이자부담은 오히려 확대되고 있다. 현금 창출이 지연되는 가운데 주가가 최저 전환가액을 밑돌고 있는 탓이다. 시장에서는 회사가 추가적인 만기 연장으로 '이자비용의 악순환'에 빠질 수 있다는 우려도 나온다.

6일 업계에 따르면 로직스는 455억원 규모 제3회차 무기명식 무보증 CB의 만기를 올해 3월에서 내년 3월20일로 1년 연장했다. 해당 CB는 전액 옥타바 펀드(펀드)가 인수한 물량으로 양측 간 조건 변경 합의에 따라 만기이자율도 기존 4.12%에서 4.83%로 상향 조정됐다.

회사의 만기 연장은 부족한 현금 여력에 따른 불가피한 결정으로 풀이된다. 프레스티지바이오로직스의 지난해 말 기준 현금 및 현금성자산은 5억6000만원에 불과하다. 특히 회사는 지난달 150억원 규모 추가 차입을 결정했지만 CB를 상환하기엔 역부족이라는 업계 평가다.

문제는 만기 연장으로 단기상환 리스크는 넘겼지만 이자부담은 더욱 커졌다는 점이다. 기존에는 만기 시 원금의 112.87%(514억원) 수준을 상환해야 했지만 연장 이후에는 120.77%(550억원) 수준으로 늘었다. 단순 계산 기준 만기 연장에 따른 추가 상환 부담만 약 36억원 수준으로 총 이자는 95억원에 달한다.

시장에서는 로직스의 영업활동현금흐름이 지난해 소폭 개선됐지만 실질적인 수익구조 개선으로 보기 어렵다는 분석도 나온다. 회사는 지난해 하반기 영업활동현금흐름 125억원을 기록하며 전년 동기 마이너스(-) 86억원 대비 흑자 전환했다. 다만 이는 선수금이 약 307억원 증가한 영향이 컸던 것으로 파악된다.

또 회사의 현금 상황을 고려할 때 향후 CB 추가 연장 가능성도 배제하기 어렵다는 관측도 나온다. 추가 연장이 이뤄질 경우 이자율이 다시 높아지면서 상환 부담도 확대될 것으로 점쳐진다.

CB의 주식 전환 역시 어려운 상황으로 파악된다. 해당 CB의 전환가액은 현재 2524원으로 최저 2474원까지 조정할 수 있다. 그러나 회사 주가는 6일 종가 기준 2135원으로 이를 밑돌고 있는 것으로 나타났다.

일각에서는 CB 투자자인 옥타바가 주식 전환에 나서지 않을 것이라는 전망도 나온다. 옥타바가 CB 전환 후 대규모 시장 매각에 나설 경우 보유하고 있는 모회사 지분 가치에도 부정적인 영향을 미칠 수 있기 때문이다. 옥타바는 지난해 말 기준 로직스의 모회사인 프레스티지바이오파마 지분 18.12%를 보유 중이다.

프레스티지바이오로직스 관계자는 이에 대해 "옥타바는 프레스티지바이오그룹과 긴밀한 관계를 맺고 있는 투자사로 CB 만기 연장도 양측의 합의 하에 이뤄졌다"며 "향후 로직스의 추가 자금 조달 및 CB 만기 연장 여부에 대해선 아직 정해진 것이 없다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지