Home

Home

[딜사이트 김정희 기자] 현대글로비스가 올해 글로벌 자동차 해상운송 시장 지배력 강화에 나선다. 현대글로비스는 신규 항로 개설과 서비스 강화를 앞세워 급증하는 중국 수출 물량 확보에 주력하며 시장 점유율 1위 지위를 공고히 한다는 전략이다. 여기에 자동차선 운용 구조에서 장기 용선 비중을 확대해 체질 개선에도 속도를 낸다.

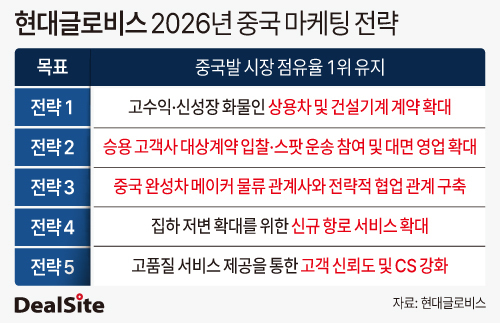

◆ 中 수출 물량 정조준…5대 마케팅 전략 추진

3일 해운업계에 따르면 현대글로비스는 지난달부터 중국 완성차 업체 대상 입찰에 꾸준히 참여하며 시장 공략에 박차를 가하고 있다. 이 회사는 중국 자동차 업체 중 연간 3만대 이상 승용차를 수출하는 10개 업체와 거래 관계를 구축했다. 여기에 현지 신흥 전기차 업체 4곳과도 계약 체결을 위한 접촉을 진행 중이다.

현대글로비스는 중국 자동차 시장 공략을 위해 올해 5대 마케팅 전략을 수립했다. 구체적으로 ▲상용 차량 및 건설 기계 계약 확대 ▲승용 고객사 영업 확대 ▲중국 업체 물류 관계사와의 전략적 협업 관계 구축 ▲신규 항로 서비스 확대 ▲고객 서비스 강화다. 이를 통해 현재 12% 수준인 중국발 물량 점유율을 13%까지 끌어올려 업계 1위 자리를 공고히 한다는 방침이다.

현대글로비스가 중국 공략 수위를 높이는 것은 급증하는 수출 물량을 선점하기 위해서다. 중국 승용차 시장 정보연석회에 따르면 중국은 2023년 491만대의 자동차를 수출하며 일본을 제치고 처음 1위에 올랐다. 이어 2024년 586만대(전년 대비 19.3%↑), 2025년 709만대(21.1%↑)를 기록했다. 2030년에는 수출량이 940만대에 이를 것으로 전망된다. 해운업계 한 관계자는 "중국 로컬 메이커들의 수출국 다변화에 따라 중국발 위주 글로벌 해상 물동량 증가 추세가 지속될 것으로 예상된다"고 분석했다.

김정석 현대글로비스 해운사업부 전무는 최근 컨퍼런스콜에서 "중국에는 신생 선사들이 운임 덤핑을 하는 등 무리한 영업을 하는 사례도 있다"며 "책임 있는 운송 관리와 서비스를 제공하겠다"고 말했다. 현대글로비스 관계자는 "2026년 중국산 비계열 물량 확보에 집중할 것"이라며 "지난해 대비 수출 증가율은 둔화되겠지만, 시장 성장은 계속될 것"이라고 예상했다.

아울러 현대글로비스는 자체 선박 확대를 통한 장기 용선 확보에도 나선다. 운임 변동에 따른 실적 변동성을 낮추기 위해서다. 지난해 96척의 자동차선을 운영한 현대글로비스의 고정성 선대 비중은 47%였다. 회사는 2029년까지 선대를 123척으로 늘리고, 고정성 선대 비중을 67%까지 확대할 계획이다.

◆ 수익성 효자…신용등급 A 등급 시대 열어

PCTC 사업이 주축인 해운 부문은 현대글로비스의 실적 개선을 이끄는 핵심 동력으로 자리매김했다. 지난해 해운 사업 매출은 총 5조4014억원으로 전체 매출(29조5664억원)의 18.2%를 차지했다. 물류(10조825억원)나 유통(14조825억원)에 비하면 외형상 규모는 작다.

그러나 수익성 측면에서는 해운 사업의 존재감이 크다. 지난해 해운 부문 영업이익은 7540억원으로, 회사 전체 영업이익(2조730억원)의 36.3%를 책임졌다. 이는 물류(7530억원) 부문과 비슷한 수준이며, 매출 규모가 훨씬 큰 유통(5750억원) 부문을 크게 앞지르는 수치다. 매출 대비 이익 기여도가 매우 높은 '알짜 사업' 역할을 톡톡히 하고 있는 셈이다.

이러한 견고한 실적을 바탕으로 국제 신용평가사 무디스는 최근 현대글로비스의 신용등급을 기존 'Baa1'에서 'A3'로 상향 조정했다. 무디스는 완성차 해상운송 부문의 가파른 실적 개선이 등급 상향의 결정적 근거가 되었다고 평가했다. 현대글로비스가 무디스로부터 A등급을 획득한 것은 이번이 처음이다.

증권가 역시 해운 중심의 이익 성장세가 지속될 것으로 전망하고 있다. 김성래 한화투자증권 연구원은 "올해 해운 중심의 이익 개선이 강하게 나타날 것"이라며 "고운임 비계열 PCTC 비중 확대를 통한 해운 부문 수익성 증대가 올해도 강할 것으로 보인다"고 내다봤다. 류제현 미래에셋증권 연구원은 "중국을 중심으로 PCTC 부문의 실적 개선 경로가 명확해지고 있다"고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지