Home

Home

[딜사이트 노우진 기자] 티엠씨가 수요예측을 성공리에 마무리했지만 중복상장 논란은 사라지지 않고 있다. 최대주주가 코스닥 상장사인 점, 모기업에 대한 실적 기여도가 높다는 점, 최대주주가 보유 지분 일부를 구주매출 한다는 점 등이 걸림돌로 작용하고 있다. 이 연장선에서 거래소의 중복상장 기준이 미비하다는 지적도 나온다.

28일 투자은행(IB) 업계에 따르면 티엠씨는 전일까지 5영업일에 거쳐 수요예측을 마무리했다. 수요예측에서 좋은 반응을 얻고 희망밴드 상단 이상에 거의 모든 기관이 베팅한 것으로 알려졌다. 공모가 희망밴드는 8000~9300원으로, 수요예측 결과에 따라 최종 공모가격이 결정될 예정이다.

조선 슈퍼사이클 덕분에 호재를 누린 셈이다. 노후 선박 교체 주기가 도래하고 환경 규제가 강화하면서 수요가 증가한 반면 기술력과 생산 기반을 갖춘 조선사는 한정적인 까닭에 공급자 우위 시장이 형성됐다. 수익성을 기준으로 선별 수주가 가능할 정도다. 선박용 특수 케이블을 제조 및 공급하는 티엠씨도 수혜를 보고 있다.

다만 중복상장 논란은 끊이지 않고 있다. 티엠씨는 송현그룹 계열사다. 당초 송현그룹이 지주회사 체제로 전환하는 과정에서 인적분할을 통해 설립됐다. 이후 코스닥 상장 계열사인 케이피에프(KPF)가 지분을 인수하면서 최대주주로 올라섰다. 현재 지분율은 68.37%다. 지배구조 개편을 거치면서 오너일가→송현홀딩스→케이피에프→티엠씨로 이어지는 구조가 됐다.

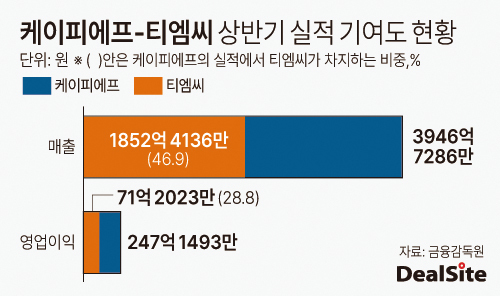

실적 연관성도 높다. 케이피에프의 상반기 매출은 3946억7286만원에 영업이익 247억4930만원이다. 티엠씨 상반기 매출과 영업이익은 각각 1852억4135만원, 71억2023만원이다. 단순계산으로 케이피에프스의 매출 46.9%에 영업이익 28.8%가 티엠씨에서 발생하는 셈이다.

구주매출도 단행한다는 입장이다. 케이피에프는 티엠씨 상장을 추진하면서 보유 지분 175만주를 내놨다. 희망 공모가 상단 기준 163억원에 달한다. 상장을 통해 확보하는 자금의 29%가 고스란히 케이피에프에 흘러가게 되는 모양새다.

이는 중복상장 논란에서 문제가 되는 지점과 정확히 일치한다. 모회사 가치 훼손과 주주이익 침해다. 실적 기여도가 높은 만큼 케이피에프 가치에 티엠씨가 반영돼 있을 가능성이 높다. 게다가 구추매출을 통해 투자금을 회수하는 건 기존 주주 관점에서 핵심 자회사 지분율은 낮아지고 현금은 회사가 가져가는 상황으로 해석될 여지가 있다.

티엠씨는 거래소에서 승인한 만큼 문제 될 게 없다는 입장이다. 사업 연관성이 크지 않다는 점에서 설득했고 적격 결론을 받았다는 것이다. 케이피에프도 심사 과정에서 선제적으로 주주가치 보호 방안을 내놨다. 티엠씨 보유주식 40만주를 일반 주주에게 현물 배당하는 식이다. 보유한 자사주 절반은 소각하고 나머지 절반은 사내근로복지기금에 출연하기로 약속하기도 했다.

이 연장선에서 거래소의 중복상장 기준이 모호하다는 지적이 나온다. 거래소는 △지배구조 독립성 △주주환원 계획 △이사회 구성 다양성 △특수관계인 거래 관리 등을 중점적으로 본다는 입장이다. 다만 동일하게 주주 보호책을 내세워도 결과는 상이하다. 티엠씨는 문턱을 넘었지만 비슷한 시기에 나선 엘에스이는 논란을 넘지 못하고 상장을 철회했다. 에식스솔루션즈 역시 고전하고 있다.

IB 업계 관계자는 "중복상장을 광의로 금지하고 명확한 기준을 제시하지 않아 다소 혼란스럽다"며 "어디는 허가해 주고 또 어디는 결과를 내주지 않는 상황이다 보니 모두 우왕좌왕하고 있다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지