Home

Home

[딜사이트 권재윤 기자] 한세그룹 오너 2세인 김지원 한세엠케이 대표의 경영능력에 물음표가 붙고 있다. 2019년 김 대표가 경영 전면에 나선 이후 회사가 적자로 전환한 뒤 지금까지 뚜렷한 반등의 기미를 보이지 못하고 있기 때문이다. 현재 한세엠케이는 지속된 적자로 현금 유출이 확대되고 부채 부담까지 불어나면서 경영에 큰 어려움을 겪고 있는 것으로 나타났다.

김지원 한세엠케이 대표는 1981년생으로 김동녕 한세예스24그룹 회장의 막내딸이다. 2008년 예스24에 입사하며 경영 수업을 시작했고, 2018년 한세엠케이 상무로 자리를 옮기며 본격적으로 패션사업을 맡았다. 이후 2019년 초 전무로 승진한 데 이어 같은 해 말 대표이사에 올랐다.

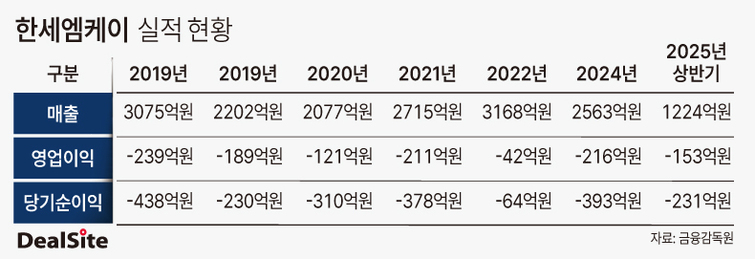

공교롭게도 한세엠케이는 김 대표가 선임된 직후부터 수익성 악화 흐름에 빠졌다. 2019년 239억원의 영업손실을 기록하며 적자 전환한 뒤 올해 상반기까지 매년 적자를 이어가고 있다. 2023년에는 적자 폭을 42억원까지 줄였지만 올해 들어 다시 216억원의 영업손실을 기록했고, 상반기에만 153억원의 손실이 발생했다. 당기순이익도 같은 흐름이다. 2019년 438억원의 순손실로 돌아선 이후 줄곧 적자를 기록하고 있으며 올해 상반기에도 231억원의 순손실을 냈다.

매출 규모도 불안정한 흐름을 보이며 외형 성장에 성공하지 못했다. 2019년 3075억원에서 2020년 2202억원으로 급감한 이후 등락을 반복했고 지난해에는 2563억원으로 전년(3168억원) 대비 19.1% 줄었다. 김 대표가 수익성 확보는 물론 외형 성장 측면에서도 뚜렷한 성과를 보여주지 못했다는 평가가 나온다.

문제는 본업에서의 현금창출력마저 갈수록 떨어지고 있다는 점이다. 영업활동현금흐름은 2022년 52억원 유출로 돌아선 이후 해마다 유출 규모가 커지고 있다. 2023년에는 118억원, 지난해에는 211억원이 빠져나갔고 올해 상반기에만 234억원의 현금이 유출됐다.

상황이 이렇다 보니 한세엠케이는 외부자금 조달을 공격적으로 확대하고 있다. 지난해 5월과 9월 두 차례에 걸쳐 총 250억원 규모의 사모사채를 발행해 단기차입을 늘렸고 같은 해 10월에는 100억원 규모의 전환사채도 발행했다. 올해 들어서도 2월에 195억원과 145억원 규모의 사모사채를 연달아 발행했으며 4월에는 117억원 규모의 주주배정 유상증자를 단행했다.

그 결과 재무지표는 급격히 악화하고 있다. 2023년 말 205.85%였던 부채비율은 지난해 483.68%로 두 배 이상 뛰었으며 올해 상반기 말 기준으로는 951.97%까지 폭증했다. 일반적으로 부채비율이 200%를 넘으면 위험 신호로 간주된다. 유동비율 역시 2023년 89.35%에서 지난해 72.41%로 떨어졌고 올해 상반기에는 69.96%로 지속 하락하며 적신호가 켜졌다.

황용식 세종대학교 경영학과 교수는 "재무지표만 놓고 보면 회사가 절대적으로 어려운 상황에 놓여 있다"며 "차입을 늘린다고 해도 근본적인 해결 없이는 '밑 빠진 독에 물 붓기 격'으로 내부 전략 재정비가 시급하다"고 지적했다.

한세엠케이 관계자는 이와 관련해 "지난 4월 단행한 유상증자가 7월자로 완료되면서 부채비율은 소폭 개선돼 현재 약 700% 수준"이라며 "재무구조 개선을 위해 자본 확충 등 다양한 방안을 검토하고 있고 근본적으로는 당기순이익이 개선돼야 하는 만큼 수익성 회복을 위한 노력을 기울이고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지