Home

Home

[딜사이트 김정은 기자] SGC E&C(SGC이앤씨)가 물류센터 사업이 '미운 오리 새끼'로 전락했다. 적자가 지속되며 회사 전체 실적에도 부담을 주고 있어서다. 지난해 시공을 맡은 물류센터를 떠안게 되면서 해당 사업에 진출하게 됐지만 2년 내내 수익이 나지 않는 데다 이자 비용 부담까지 커지면서 재무 건전성 압박이 커졌다.

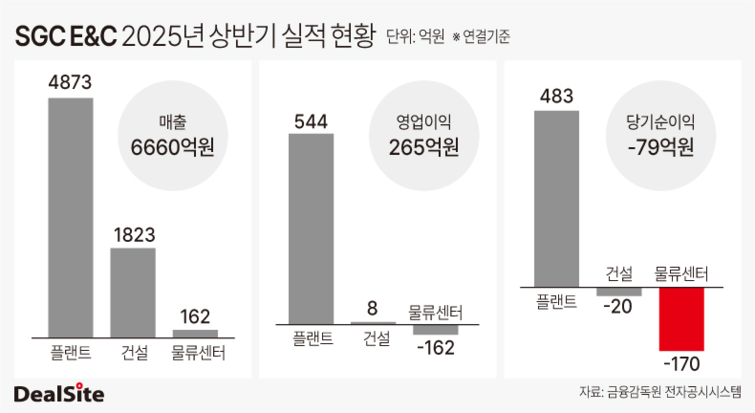

1일 업계에 따르면 올해 상반기 연결 기준 SGC E&C의 매출은 6660억원, 영업이익은 265억원, 순이익은 79억원의 적자를 기록했다. 영업이익률은 4%대로 낮은 편이지만 이자비용 등 각종 부담이 커지면서 순이익이 적자로 전환됐다.

SGC E&C의 사업 부문은 ▲플랜트 ▲건설 ▲물류센터 ▲공통 ▲연결조정 등 다섯 가지로 구분된다. 이 가운데 '공통' 부문은 회사 전체 사업영역에 공통적으로 집계되는 항목이고, '연결조정' 부문은 외부 거래만 반영된 사업영역을 총괄하는 항목이다. 두 부문은 특정 사업 분야로 구분하기 어려운 통합 성격을 띤다.

따라서 실질적으로는 ▲플랜트 ▲건설 ▲물류센터 세 가지 사업부문으로 볼 수 있다. 이 중 물류센터 부문에서 170억원의 순손실이 발생하며 가장 큰 적자를 기록했다. 사업 부문별 순이익을 보면 플랜트는 483억원의 흑자를 냈고, 건설은 20억원의 적자를 기록했지만 전체 순익에 미치는 영향은 제한적이었다. 단순 계산 시 물류센터 부문을 제외하면 91억원의 순이익을 기록할 수 있었다는 분석이다.

공통과 연결조정 부문의 순손실은 물류센터 사업이 포함된 2024년 이후 확대됐다. 2023년에는 공통 부문이 292억원의 순손실을, 연결조정 부문은 36억원의 흑자를 기록했다. 그러나 2024년부터 물류센터가 반영되면서 공통 부문은 358억원, 연결조정 부문은 145억원의 적자를 냈다. 올해 상반기에도 공통 부문에서 238억원, 연결조정 부문에서 133억원의 적자가 이어졌다.

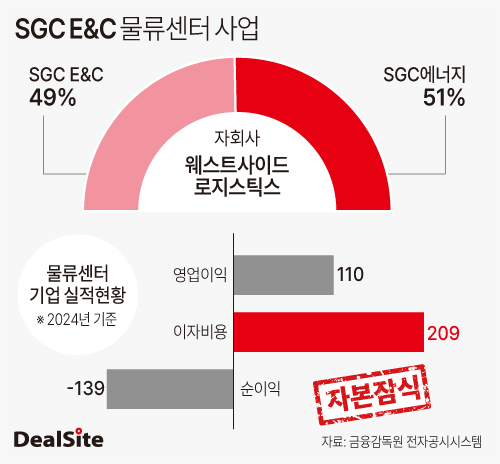

SGC E&C는 물류센터 사업을 종속기업인 웨스트사이드로지스틱스를 통해 영위하고 있다. 지분 구조는 최대주주인 SGC에너지가 51%, SGC E&C가 49%를 보유해 사실상 절반씩 나눠 갖고 있다.

SGC E&C는 지난해 인천 원창동 물류센터를 떠안으며 물류센터 사업에 진출했다. 당시 시공을 맡았지만 시행사가 프로젝트파이낸싱(PF) 대출 2937억원을 상환하지 못하자 이를 인수하게 된 것이다. 2023년 준공을 마쳤음에도 1년이 지나도 매수자나 임차인을 확보하지 못하면서 엑시트(자금 회수)가 지연됐다. 이에 SGC E&C는 SGC에너지와 함께 물류센터 전문 회사를 설립한 뒤 직접 운영에 나선 것이다.

문제는 웨스트사이드로지스틱스가 설립 이후 줄곧 적자를 이어가고 있다는 점이다. 임차인을 충분히 확보하지 못해 임대수익이 제한적이기 때문이다. 지난해 임대수익은 69억원 정도였지만 운영비용은 108억원에 달해 영업 단계에서 이미 적자가 발생했다. 여기에 209억원의 이자비용까지 더해지면서 순손실은 139억원으로 확대됐다. 현재 웨스트사이드로지스틱스의 자본은 2785억원, 부채는 2923억원으로 자본잠식 상태다.

물류센터 사업 진입 이후 이자비용이 급증하며 회사 재무 부담을 키웠다. 2022년까지만 해도 12억원에 불과했으나, 2024년에는 297억원까지 늘었고 올해 상반기에는 이미 195억원으로 집계됐다. 지난해 상반기 114억원과 비교하면 올해 전체 이자비용은 더욱 확대될 것으로 전망된다.

재무 부담이 커지면서 손실도 확대되자 결국 지난 5월 코스닥시장본부는 SGC E&C를 우량기업부에서 중견기업부로 강등했다. 최근 2년간 당기순손실을 기록하며 ROE가 음수로 전환돼 우량기업부 선정 기준을 충족하지 못했기 때문이다. 실제로 2023년과 2024년 SGC E&C의 ROE는 각각 –15.61%, –15.47%를 기록했다.

재무 구조에도 영향을 미쳤지만 현재로서는 최대주주의 유상증자를 통해 급한 불을 끈 상태다. 지난해 말 기준 SGC E&C의 부채비율은 309.7%로, 2020년(382%) 이후 4년 만에 다시 300%를 넘어섰다. 이에 회사는 지난 6월 최대주주인 SGC에너지로부터 300억원 규모의 유상증자 지원을 받았고 이를 통해 부채비율을 221%까지 낮췄다. 사실상 물류센터 사업에서 비롯된 적자 구조가 SGC E&C를 넘어 SGC에너지로까지 확산된 셈이다.

최근에는 외부 매수자를 찾지 못한 안성 저온물류센터까지 SGC E&C가 직접 인수하면서 적자가 확대될 것이라는 우려가 나온다. 해당 물류센터는 SGC E&C가 시공한 자산으로 연대보증을 통해 341억원 규모의 PF 채무를 떠안았다. 경매를 통한 매각 시도가 실패하자 결국 SGC E&C가 직접 물류센터를 인수 및 운영에 나선다는 계획을 밝혔다.

SGC E&C 관계자는 "장기간 위축된 물류센터 시장 여파로 현재까지 양호한 실적을 거두진 못했지만 최근 물류센터 사업이 회복세를 보이는 만큼 손익은 점차 개선될 것으로 기대한다"며 "전문 인력을 통한 전문성 강화와 적극적인 화주 유치 등으로 수익 확보에 나설 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지