Home

Home

[딜사이트 최유라 기자] DS단석이 지난해 재무 개선과 사업 재편 차원에서 계열사간 흡수합병을 추진했으나 실제 수익성 개선까지는 시간이 필요해 보인다. 내부 비핵심 계열사를 하나로 합치고 신사업 진출과 실적 개선을 노렸지만 올해도 순손실을 피하지 못했다.

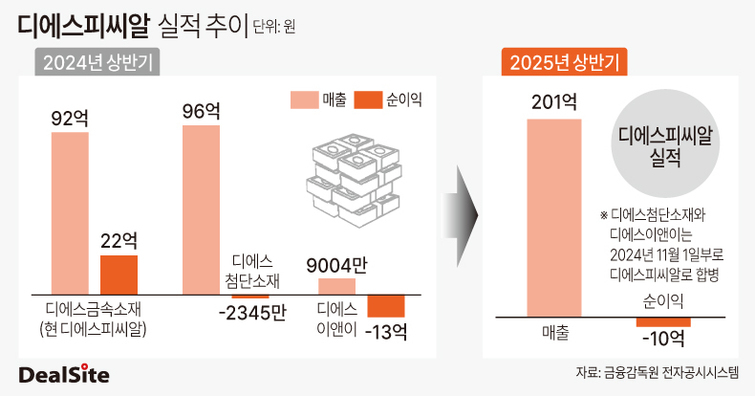

금융감독원 전자공시시스템에 따르면 지난해 출범한 디에스피씨알은 올해 상반기 매출 201억원, 순손실 10억원을 기록했다. DS단석은 지난해 9월 산화납 제조업체인 디에스금속소재의 사명을 디에스피씨알로 변경했다. 같은 해 11월 디에스피씨알을 존속회사로 플라스틱 원료 제조업체 디에스이앤이와 플라스틱 가공업체 디에스첨단소재를 흡수합병했다.

DS단석이 3개 계열사 합병을 결정한 것은 재무구조 개선 차원이다. 디에스금속소재, 디에스첨단소재, 디에스이앤이는 2023년 각각 ▲7억원 ▲5억원 ▲5억원의 순손실을 기록했다. 같은기간 매출은 각각 321억원, 154억원, 1억원으로 집계됐다. 특히 DS단석은 합병 전에 디에스첨단소재 유상증자에 참여해 10억원을 수혈했지만 효과는 미미했다.

그동안 DS단석의 플라스틱 리사이클 사업부는 폴리염화비닐(PVC) 안정제 생산에 주로 국한돼 있었다. PVC 안정제는 필수 첨가제로 PVC 열가공 시 변형을 방지하는 목적으로 첨가된다. 다만 해당 사업부의 2023년 매출 비중은 738억원(6.9%)에 불과해 사업 다각화가 시급했다. 디에스피씨알의 출범을 계기로 DS단석은 기존에 보유한 플라스틱 생산기술, 폐플라스틱에 대한 선별능력을 바탕으로 재생 플라스틱(PCR) 사업으로 영역을 확장한다는 방침이다.

다만 사업 재편과 성장 궤도 진입까지는 다소 시간이 소요될 것으로 예상된다. 지난해 11월 자회사 간 합병 이후에도 존속회사인 디에스피씨알은 올해 상반기 순손실을 기록했기 때문이다.

재무건전성 주의도 필요해 보인다. 상반기 자본금과 부채는 각각 126억원, 340억원으로 부채비율이 270%로 나타났다. 부채비율은 지난해 연간 기준 257.3%에서 13% 상승했다.

DS단석 관계자는 "재무구조 개선과 사업 효율화 차원에서 지난해 말 흡수합병을 추진했으나 아직 재무 개선과 사업 확장 속도가 다소 완만하게 느껴질 수 있을 것"이라며 "계열사 부진이 모회사 경영까지 부정적 영향을 끼치지는 않을 것으로 예상하고 플라스틱 리사이클 사업을 지속 확장할 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지