Home

Home

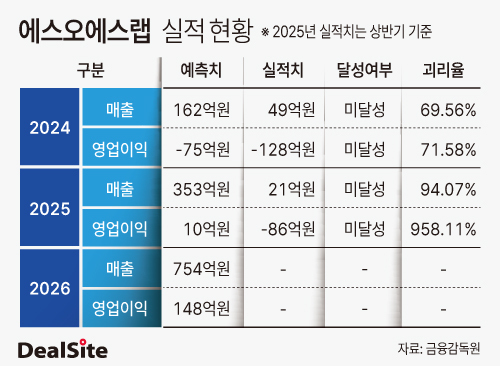

[딜사이트 박준우 기자] 코스닥 상장사 '에스오에스랩'이 실적 부진 탓에 상장 당시 목표했던 올해 매출 목표를 달성하기 어려울 것으로 전망된다. 올해 매출 목표를 353억원으로 설정했지만, 상반기 매출은 21억원에 그쳐 목표치의 10%에도 미치지 못했다. 주요 고객사 프로젝트 지연이 실적 부진의 직접적 원인으로 꼽힌다.

올해 하반기 전망도 밝지 않다. 로보틱스 부문에서 2000대가량의 초동 물량이 매출로 인식될 예정이었지만, 이마저도 올해 하반기에 생산될 물량은 절반 수준에 그칠 것으로 보인다.

26일 금융감독원 전자공시시스템에 따르면 에스오에스랩은 올해 상반기(별도 기준) 매출액 21억원, 영업손실 86억원을 기록했다. 전년동기대비 매출은 29% 감소했고, 영업손실은 51% 확대됐다.

에스오에스랩은 지난해 6월 기술특례상장으로 코스닥 시장에 입성했다. 주요 사업은 자동차와 자율주행, 인프라 등에서 활용되는 라이다 센서 생산이다. 라이다는 사물에 레이저를 발사해 반사돼 돌아오는 시간을 측정해 거리를 계산하는 기술이다. 이런 과정을 반복하면서 주변 물체와의 거리데이터를 수집해 3D 공간정보를 생성할 수 있다. 자율주행, 스마트 인프라, 산업 자동화 등 다양한 분야에 적용된다.

에스오에스랩은 지난해 6월 상장 과정에서 올해 매출 목표로 353억원을 제시했지만, 올해 상반기 기준 목표 대비 괴리율은 94%에 달한다. 아직 하반기 실적을 지켜봐야 하는 상황이지만, 매출 목표치의 10%도 달성하지 못했다는 점에서 사실상 매출목표 달성이 어려울 수 있다는 관측이 지배적이다.

에스오에스랩은 지난해에도 매출 목표를 달성하지 못했다. 지난해 매출 목표로 162억원을 제시했지만, 실제 매출액은 50억원에 그쳤으며 괴리율 70%를 기록했다.

기술특례 상장 기업은 상장 후 일정 기간 동안 관리종목 지정 리스크에서 유예를 받는다. 이에 법인세차감전계속사업손실(상장 해 포함 3년)과 매출액 30억원 미달(5년)로 인한 관리종목 지정 리스크로부터 자유롭다. 당장 유의미한 실적을 기록하고 있지는 못하지만, 우수한 기술력을 보유하고 있는 만큼 유예를 두는 것이다. 그러나 목표 실적치와 실제 실적의 괴리율이 높으면 시장 기대치와 신뢰도에 부정적 영향을 미치게 된다.

실적 부진의 주된 원인은 고객사와 공동 진행 중인 프로젝트 지연이다. 자동차와 인프라 부문의 프로젝트가 늦어지면서 매출 발생 시기도 늦어졌다. 에스오에스랩은 고객사와 공동 개발 후 제품 납품 시점에 매출을 인식하는 구조여서, 단순 수주잔고만으로 매출을 예측하기 어렵다. 실제 올해 상반기 수주잔고는 5억원 수준에 그쳤다.

공동 개발 기간은 고객사의 사정에 따라 천차만별이다. 자동차의 경우 개발 완료 후 약 3년 이후부터 양산이 이뤄진다는 점에서 매출 가득기간이 인프라 등의 사업부문보다 상대적으로 긴 편으로 알려진다. 이를 감안할 때 사실상 내년 실적 목표치도 달성이 어렵다는 분석이 나온다.

긍정적인 요소도 있다. 고객사 중 한 곳이 주행용 로봇을 대량 생산할 계획이며, 해당 로봇에는 에스오에스랩 센서가 탑재된다. 이는 로보틱스 부문에서 회사의 첫 실질적 대량 생산이 될 전망이다. 다만, 초도 물량 규모는 2000대 수준이지만 올해 말 생산될 물량은 1000대 미만 수준으로, 실적 개선 효과는 제한적일 것으로 보인다. 생산 규모 확대는 2026년 이후 예상된다.

에스오에스랩 관계자는 "목표 실적치를 달성하지 못한 배경에는 고객사의 프로젝트 지연이 있다"며 "구체적으로 어떤 고객사의 프로젝트가 지연됐는지는 말할 수 없지만, 절대 취소가 된 건 아니다"고 말했다. 이어 "목표로 했던 매출을 달성하지 못하고 있어 아쉬움이 크지만, 향후 로보틱스와 공항 관제 쪽에서 유의미한 매출이 발생할 예정"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지