Home

Home

[딜사이트 최광석 기자] 차바이오텍이 글로벌 헬스케어 사업 호조와 신규 자회사 편입 효과로 외형을 키웠다. 하지만 연구개발(R&D) 투자 확대 및 종속회사 유통구조 개선 등의 영향으로 수익성은 뒷걸음질 쳤다.

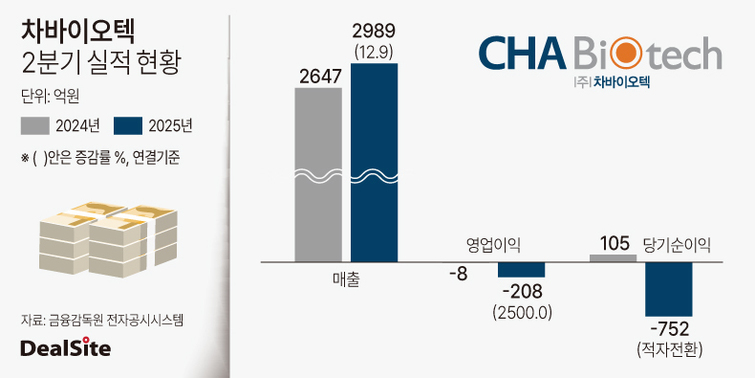

차바이오텍은 올 2분기 연결재무제표 기준 매출 2989억원, 영업손실 208억원, 당기순손실 752억원을 기록했다고 공시했다. 매출은 전년 동기 대비 12.9%(342억원) 증가했지만 같은 기간 영업손실은 25배 증가했다. 당기순이익은 전년 105억원에서 적자전환했다.

회사 외형이 성장한 배경은 미국 헬스케어 부문의 성장세와 더불어 호주, 싱가포르 등 글로벌 네트워크의 매출 확대, 싱가포르의 신규 연결 편입 효과로 풀이된다. 더불어 유전체 분석, 면역세포 및 줄기세포 보관, 세포 위탁생산(CDMO) 등 핵심 바이오 사업 부문이 고르게 성장했다.

하지만 R&D 투자 확대와 종속회사 CMG제약의 위탁판매(CSO) 전환, 미국 정부 보건의료 예산에 따른 보조금 변동을 감안한 'QAF(Quality Assurance Fee Program)' 관련 비용 선반영 등이 이뤄지며 수익성이 악화됐다. 실제 회사의 지급수수료는 전년 동기 대비 214.6%(122억원) 급증한 179억원이며 같은 기간 경상개발비는 47%(19억원) 늘어난 60억원을 기록했다. 2분기 회사의 판관비는 1021억원으로 전년 동기 대비 37.4%(278억원) 증가했다.

더불어 금융수익이 줄어든 반면 이자 등의 원가가 크게 늘어나며 영업외손익도 악화됐다. 2분기 금융원가는 509억원으로 전년 동기 대비 331.5%(391억원) 증가했다. 이에 대해 회사는 외화평가 손실, 종속회사 등 발행증권에 대한 공정가치 평가 및 회계상 이자 등 실제 현금 유출이 수반되지 않는 비용 증가가 영향을 미쳤다고 설명했다.

한편 차병원‧차바이오그룹의 차의학연구원(CHARI)은 임원급 연구원 20명을 포함한 200명의 R&D 인력을 활용해 세포치료제 개발의 기초 연구부터 임상 개발까지 아우르는 전주기적 연구개발 체계를 구축해 차바이오텍을 전폭 지원하고 있다.

이를 위해 최근 화이자, 아스트라제네카, 스크립스연구소, 하버드의대 등 국내외 유수의 제약‧바이오기업과 학교, 연구소 출신의 줄기세포 관련 글로벌 R&D 전문가들을 영입해 연구개발 역량을 강화했다.

차바이오텍은 세계로 수출 가능한 K-세포주를 이용해 암, 파킨슨병, 노화 등 난치성 질환에 대한 세포치료제를 적극적으로 개발하고 있다. 현재 20개 이상의 파이프라인을 보유하고 있고 대규모 임상과 기술이전을 계획 중이다.

차바이오텍의 세포유전자치료제(CGT) CDMO 사업도 본궤도에 오르고 있다. 미국 자회사 마티카 바이오테크놀로지는 수주를 본격화하고 있으며 2024년 미국 현지 바이오기업 10곳과 100억원 규모의 수주 계약을 확보했다. 올해는 수주가 200억원 이상으로 확대될 전망이며 2026년 손익분기점(BEP) 돌파를 기대하고 있다.

또 차바이오텍의 세포기술력과 마티카 바이오테크놀로지의 CGT CDMO 역량을 결집한 'CGB(Cell Gene Biobank)'가 오는 12월 완공될 예정이다. CGB는 CGT CDMO 시설, 바이오뱅크, 오픈 이노베이션센터를 갖추고 차바이오텍이 추진 중인 글로벌 CGT CDMO 사업의 생산기지 역할을 하게 된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지