Home

Home

[딜사이트 이슬이 기자] 대법원이 최태원 SK그룹 회장의 SK실트론 지분 취득을 두고 사익편취가 아닌 것으로 결론을 내리면서 SK실트론 경영권 지분 매각에 변수가 생겼다. 최 회장이 보유한 지분에 대한 법적 리스크가 사라졌기 때문에 SK실트론을 인수하게 될 새 주인은 결과적으로 조인트벤처 파트너가 된다.

27일 대법원 2부(주심 엄상필 대법관)는 전일 최태원 회장과 SK㈜가 공정거래위원회를 상대로 낸 시정명령 및 과징금 부과 처분 등 취소 소송 상고심에서 원심의 원고 승소 판결을 확정했다. SK㈜가 입찰에 참여하지 않고 최 회장으로 하여금 SK실트론 지분을 취득하게 한 행위가 사업기회 제공에 해당하지 않는다고 본 원심 판결이 정당하다고 판단한 것이다.

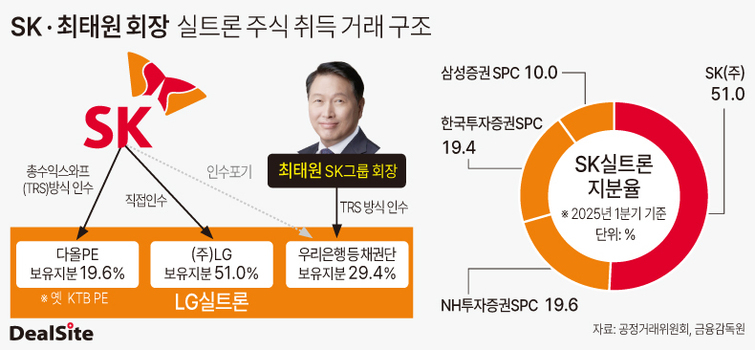

SK㈜는 2017년 1월 SK실트론(옛 LG실트론) 지분 51%를 인수했다. 같은 해 4월 잔여 지분 49% 가운데 19.6%p를 추가 매입했으며 이후 나머지 29.4%p는 최 회장이 사들였다. 당시 공정위는 최 회장의 지분 인수가 지주회사인 SK㈜의 사업 기회를 가로챈 것이라고 보고 2021년 최 회장과 SK㈜에 대해 총 16억원의 과징금과 시정명령을 내렸다. 하지만 이번 판결을 통해 해당 지분 취득은 위법이 아니라는 판단이 내려지면서 지분 구조에 대한 법적 리스크는 사실상 해소된 셈이다.

SK실트론 인수를 검토하는 원매자들은 일정 부분 부담을 덜 전망이다. 매각 추진 중인 지분은 SK㈜가 보유한 지분 51%와 총수익스와프(TRS)계약으로 묶인 19.6%를 합친 70.6%다. 법원 판결 전까지만 해도 매각 후 남게 되는 오너의 지분과 사법 리스크는 회사에 적잖은 부담이 될 수 있었다. 인수자가 경영권 지분을 확보하더라도 해당 지분이 사익편취 논란의 중심에 있어 향후 회사 운영 과정이나 외부 평가 등에서 예기치 않은 책임을 지게 될 가능성이 있었기 때문이다. 이른바 우발채무였던 셈이다. 특히 향후 투자금 회수(엑시트) 전략을 검토할 때 주주 간 이해관계가 충돌하거나 최 회장 지분이 변수로 작용할 수 있다는 우려도 제기됐다.

그러나 사익편취 논란이 일단락되면서 최태원 회장이 보유한 소수 지분은 향후 매각 대상에 포함될 수 있다는 전망도 나온다. 일반적으로 소수 지분은 경영권 프리미엄이 붙은 지분보다 가치가 낮지만 인수자 입장에서는 지배력 강화를 위해 최 회장 지분까지 확보할 필요성을 가질 수 있다. 이밖에 이혼 소송을 진행 중인 최태원 회장 입장에서는 SK실트론 29.4%가 약 1조원이 넘는 가격으로 평가되기에 재산분할을 위한 중요자산으로도 지목되는 상황이다.

SK그룹 차원에서 SK실트론에 힘을 실을 유인이 생겼다는 점도 긍정적으로 작용할 수 있다. 기업가치가 높아질 수록 최 회장 지분을 유리한 조건으로 매각할 수 있기 때문이다. 그룹 차원에서는 앞으로 이를 염두에 둔 대응을 이어갈 것으로 보인다. 인수자 입장에서는 경영권 인수 후 사업확장이나 재무적 성과 개선 과정에서 직간접적인 시너지를 얻을 수 있다. 주요 수요처를 확보하고 설비 투자 유치 등에서 SK 계열사와의 연계 가능성도 열려 있다. 투자자 입장에선 이를 성장 여력으로 볼 수 있다는 의미다.

최태원 회장 지분에 대한 법적 쟁점이 정리되면서 기업공개(IPO)를 통한 회수 전략도 보다 수월해질 수 있다. SK㈜가 보유한 70.6% 지분이 모두 넘어가면 SK실트론은 SK그룹 계열사에서 분리돼 중복상장 문제를 벗을 수 있다. 인수자는 기업공개(IPO)를 통한 엑시트 시나리오를 염두에 둘 수 있다. IPO를 포함한 엑시트 전략 전반에 따르는 불확실성은 확실히 줄었다는 분석이다.

SK실트론은 당초 이달 9일까지 인수의향서(LOI) 접수를 받을 예정이었으나 한 차례 일정을 연기했다. 이달 말까지 숏리스트(적격예비인수자)를 추리겠다는 계획이다. 법적 불확실성이 해소된 만큼 주춤했던 인수전에 동력이 붙을 전망이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지