Home

Home

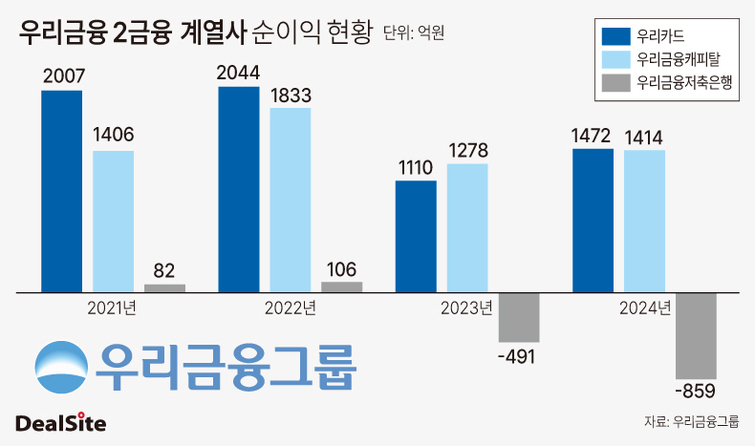

[딜사이트 최지혜 기자] 우리금융지주의 비은행부문 실적은 우리카드·우리금융캐피탈 등 2금융권 계열사들이 이끌고 있다고 해도 과언이 아니다. 하지만 지난해의 경우 이 같은 평가가 무색해졌다. 대규모의 대손충당금을 적립하면서 순이익 감소가 두드러진 탓이다. 특히 저축은행의 경우 순손실 규모만 두 배에 늘었다.

문제는 이제 시작이라는 점이다. 당분간 대규모 대손비용이 발생하는 추세가 이어질 것으로 예상되면서 2금융권 계열사의 성장 전략 수립이 순탄치 않을 수 있기 때문이다. 우리금융은 올해 선제적 리스크 관리를 통해 건전성과 수익성 제고에 나선다는 방침이다.

1일 금융권에 따르면 우리금융의 지난해 비은행부문 계열사 순이익은 2777억원으로 집계됐다. 일부 계열사의 순손실 증가에도 전년(1859억원) 대비 49.4% 성장했다.

우리카드와 우리금융캐피탈이 이 같은 성장을 이끌었다. 2023년 1110억원이던 우리카드 순이익은 지난해 1472억원으로 30% 이상 증가했다. 우리금융캐피탈 순이익도 같은 기간 1278억원에서 1414억원으로 10%가량 성장했다. 반면 우리금융저축은행은 역성장했다. 2023년 491억원이던 순손실 규모는 지난해 859억원으로 75%가량 늘었다.

주목할 부분은 우리금융 비은행부문을 이끄는 2금융권 계열사의 성장이 2023년 순이익 급감에 따른 기저효과라는 점이다. 우리금융 비은행부문 계열사 순이익은 2021년 4936억원, 2022년 5615억원을 기록했다. 사실상 지난해 비은행부문 계열사 순이익은 2022년과 비교해 절반에도 못 미치는 수준인 셈이다.

이에 금융권에서는 비은행부문 계열사의 성장동력 마련에 나서야 한다는 지적이 나온다. 특히 비은행부문을 견인하고 있는 우리카드와 우리금융캐피탈 등 2금융권 계열사의 성장이 중요해졌다는 관측이다. 이는 비은행부문 실적의 상당부분 차지하고 있어서다.

우리카드는 지난해 비은행부분 계열사 순이익의 53.0%를 차지했다. 같은 기간 우리금융캐피탈 역시 50.9%를 차지했다. 반면 순손실을 낸 우리금융저축은행은 적자 탈피가 시급한 상황이다. 우리카드와 우리금융캐피탈의 순이익이 전체 비은행 계열사 순이익 규모보다 큰 점도 이같은 이유에 있다.

우리금융저축은행은 대출자산 부실화에 따른 비용이 실적에 걸림돌이 되고 있다. 지난해 전년보다 두배(94.9%)가량 많은 912억원의 충당금을 쌓았다. 여기에 904억원 규모를 대손상각비로 설정하면서 손실이 급증했다. 대손상각비 역시 전년보다 전년 대비 89.9% 증가한 수치다.

지난해 충당금 전입액을 포함한 대손비용이 급증한 계열사가 우리금융저축은행뿐만은 아니다. 우리카드는 지난해 부실채권이 급증하면서 관련 대손비용 4960억원을 인식했다. 앞서 2022년 2730억원, 2023년 4460억원에 이어 지난해에도 전년보다 11.2% 증가한 수치다. 다만 전년보다 13% 증가한 영업수익을 올리면서 이같은 대손비용 부담을 덜었다.

우리금융캐피탈은 대손비용 1130억원을 인식해 전년대비 47.4% 줄었다. 다만 이자이익 급감(-28.4%)으로 전년보다 15.8% 줄어든 4040억원의 영업수익을 거두면서 대손비용 부담이 컸다.

문제는 올해도 2금융권의 경영환경 역시 녹록지 않다는 점이다. 특히 우리금융저축은행의 경우 전체 대출채권의 25.9%가량을 건설·부동산 관련 업종이 차지하고 있어 부실화 위험이 높은 상황이다. 우리카드 역시 대출채권 상매각액 증가에 따른 대손비용 부담도 이어질 전망이다.

이에 우리금융은 올해 선제적으로 충당금을 적립해 2금융권 계열사의 건전성 제고에 나서겠다는 방침이다. 그룹 전체의 건전성 제고 차원에서도 이같은 조치는 필수적인 상황이다. 지난해말 기준 우리은행의 고정이하여신비율은 0.23%에 그친 데 반해 우리금융지주는 0.57%로 집계돼 두 배 이상 높았다.

우리금융 관계자는 "2금융권 계열사들의 경우 현재 부도와 연체율 상승으로 대손비용이 상승 가능성이 있다"며 "거시 환경 변동성에 대비해 선제적인 충당금 적립과 상·매각을 통한 리스크 관리를 이어갈 계획"이라고 밝혔다. 다만, 계열사에 대한 유상증자 등의 직접적 금융지원 계획에 대해선 말을 아꼈다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지