Home

Home

[딜사이트 이세정 기자] 화승코퍼레이션의 실적과 기업가치가 크게 엇박자를 내고 있다. 외형과 수익성이 우상향하는 것과 다르게, 주가는 좀처럼 반등할 기미를 보이지 않고 있어서다.

시장에서는 화승코퍼레이선 저평가가 인적분할에서 기인했다고 보고 있다. 화승그룹 오너 3세로의 순조로운 승계 작업을 염두에 두고 화승코퍼레이션과 화승알앤에이로 쪼개졌지만, 두 회사 모두 유가증권시장(코스피) 상장사로 '더블 카운팅' 이슈에서 자유롭지 못하다는 지적이다.

◆ 매출·순익 성장에도 주가 '지지부진'…PBR·PER 평균 하회

4일 한국거래소에 따르면 화승코퍼레이션 주가는 연초 1500원 중반대로 시작해 현재 1600원 초반대에 머무르고 있다. 주가가 바닥권을 벗어나지 못하면서 시가총액은 고작 800억원대 수준에 불과하며, 코스피 상장사 내 순위도 1000위 밖으로 밀려나 있다.

화승코퍼레이션 주가는 성과와 무관한 움직임을 보이는 모습이다. 이 회사는 인적분할을 단행한 2021년부터 2023년까지 연평균 7.6%의 매출 성장세를 기록했다. 또 2021년에는 순손실폭을 줄인 데 이어 이듬해 흑자전환했고, 2023년 2배가 넘는 순이익을 올렸다. 화승코퍼레이션은 지난해에도 호실적을 달성했다. 이 기간 연결기준 매출은 3.9% 성장한 1조6984억원이다. 영업이익과 순이익은 각각 13.4%, 79.9% 불어난 887억원, 598억원으로 집계됐다.

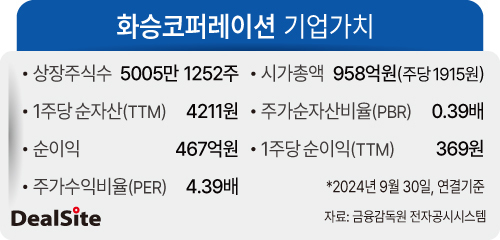

하지만 화승코퍼레이션의 주가순자산비율(PBR)은 지난해 3분기 말 0.39배, 주가수익비율(PER)은 4.39배로 나타났다. PBR이 1 미만이라는 것은 현재 시가총액이 순자산가액에 미치지 못하다는 것으로, 주가가 실제 기업가치보다 낮은 것으로 풀이된다. 주가를 주당 순이익으로 나눈 PER은 회사가 거둔 이익과 주가의 상관관계를 보여주는 지표로, 통상 10배 미만이면 저평가된 것으로 본다. 자동차업종의 평균 PER이 7.38배라는 점과 비교하면 훨씬 유독 주가가 낮다는 점을 확인할 수 있다.

아울러 주주 손바뀜 정도를 가늠하는 척도인 상장주식회전율의 경우 2월(3~26일)에 2.2%로 계산됐다. 총 18영업일 동안 주식이 2번 거래되는데 그쳤다는 의미다.

◆ 2021년 인적분할 후 화승알앤에이 중복상장…구조적 저평가

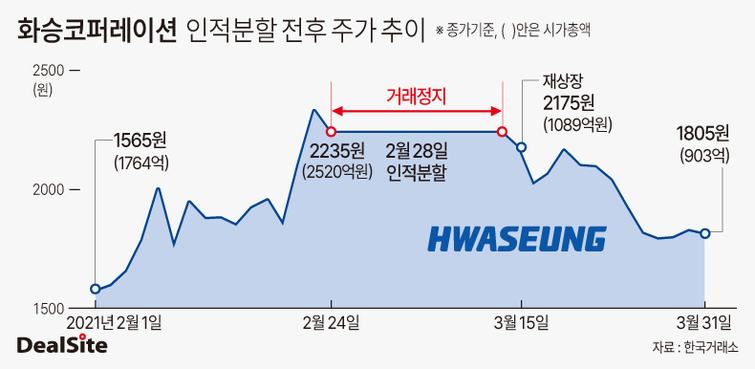

화승코퍼레이션이 유독 투자자들의 외면을 받는 주된 배경으로는 중복상장이 꼽히고 있다. 앞서 화승코퍼레이션은 2021년 자동차부품사업을 떼 내 화승알앤에이를 신설했다. 존속법인인 화승코퍼레이션은 기존 산업용 고무 제조업을 영위하는 동시에 미래 신사업 발굴, 자회사 가치 상승을 지원하는 글로벌 헤드쿼터(GHQ)로의 재도약에 나섰다. 화승알앤에이가 인적분할 방식으로 설립된 만큼 화승코퍼레이션 기존 주주들이 그대로 신설법인 주식을 받았다. 재상장은 분할(2월28) 이후인 3월13일에 이뤄졌다.

문제는 중복상장에 따른 이익 더블카운팅이다. 화승코퍼레이션의 가치를 따져볼 때, 자회사인 화승알앤에이 주식가치 보유분이 대부분인 만큼 분할에 따른 급격한 주가 하락이 불가피하다는 지적이다. IBK투자증권에 따르면 화승코퍼레이션은 화승알앤에이 재상장 60일 전부터 재상장일까지의 투자 성과가 마이너스(-)16.35%로 나타났다.

실제로 화승코퍼레이션 전체 매출의 70% 가량이 자동차 부품에서 창출된다. 자체 사업 매출 비중은 지난해 3분기 말 기준 ▲산업용 고무 5.5% ▲소재 15.3% ▲종합무역 10.5% 총 31%에 불과하다. 결국 화승알앤에이가 화승코퍼레이션의 실적을 좌우하는 만큼 주가 형성에도 지대한 영향을 줄 수밖에 없다는 설명이다.

그렇다고 화승알앤에이의 주가가 고평가를 받고 있는 것도 아니다. 지난해 3분기 말 이 회사의 PBR과 PER은 각각 0.43배, 2.59배로 업종 평균을 하회하고 있다.

◆ 현지호, 분할로 존속·신설회사 주식 모두 보유…알앤에이 주식 팔아 지배력 강화

화승그룹은 인적분할의 표면적인 이유로 사업구조 개편에 따른 효율성 강화와 글로벌 기업 도약을 위한 비즈니스 모델 확보를 제시했다. 하지만 최근 전개된 일련의 흐름을 고려하면 오너 3세 장남인 현지호 화승그룹 총괄부회장의 경영 승계 작업이 맞물려있다는 게 지배적인 시각이다. 현 총괄부회장을 지배구조 정점에 올리기 위해 인적분할을 실시했을 뿐 아니라, 승계 재원으로 지배구조에서 중요도가 떨어지는 화승알앤에이 주식을 활용했다는 분석이다.

2020년 말 기준 오너 2세인 현승훈 회장은 일찍이 장남인 현 총괄부회장에게 자동차 부품 사업을, 차남인 현석호 부회장에게 스포츠패션ODM 사업을 나눠주기로 얼개를 잡았다. 현 총괄부회장은 인적분할에 따라 화승코퍼레이션과 화승알앤에이 2개사 주식을 각각 21.96%를 확보했으며, 신설 화승알앤에이는 화승코퍼레이션 주식 11.27%를 보유하게 됐다.

주목할 부분은 현 총괄부회장이 자신이 보유한 화승알앤에이 주식을 화승코퍼레이션에 넘기기로 결정한 점이다. 현 총괄부회장은 3월10일자로 기 보유 중인 화승알앤에이 주식의 98%를 화승코퍼레이션에 매각하기로 했다. 해당 거래로 현 총괄부회장은 116억원의 현금을 쥐게 된다. 또 현 총괄부회장은 같은 날 화승코퍼레이션 주식 250만주를 41억3000만원에 취득할 예정이다.

이에 현 총괄부회장은 화승코퍼레이션 지분율이 35.44%에서 40.43%로 늘어나게 되며, 절대적인 지배력을 행사할 수 있게 된다. 덤으로 매매차익 75억원도 누리게 된다.

한편 딜사이트는 화승코퍼레이션의 주가 부양 계획 등에 대해 질의하기 위해 연락을 취했으나, 닿지 않았다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지