Home

Home

[딜사이트 이세정 기자] 세방그룹 핵심 계열사 세방전지가 자회사에서 기인한 잠재적 재무 리스크에 휘말린 모습이다. 세방리튬배터리(SLB)는 올 1분기 매출 성장이 정체된 데다, 순손실과 부채비율 폭증으로 재무건전성에 빨간불이 켜졌기 때문이다.

문제는 SLB의 이 같은 수익성 악화가 모기업의 일감 중단과 각종 비용 부담 증가에서 비롯됐다는 점이다. 특히 세방전지가 SLB의 대출과 물품대금을 위해 제공한 1910억원 규모의 지급보증 한도가 전액 소진됐다는 점에서 자회사 부담이 전이될 수 있다는 우려가 나오고 있다.

◆ 2015년 설립된 SLB, 올 1Q 순손실 3배 급증

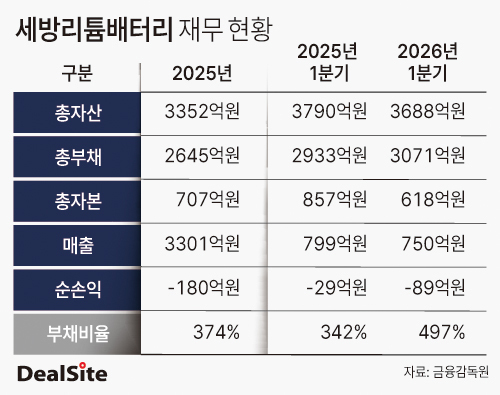

2일 금융감독원 전자공시에 따르면 SLB는 올 1분기 말 매출 750억원과 순손실 89억원을 기록했다. 전년 동기 대비 매출은 6.1% 감소했고, 순손실 폭은 -29억원에서 3배가량 확대됐다.

2015년 9월 설립된 SLB는 리튬전지 모듈 조립과 전기차(EV)용 배터리팩 생산과 판매를 주요 사업으로 영위하고 있다. SLB의 초기 출자자는 공개되지 않고 있다. 세방전지가 주요 주주로 등판한 것은 SLB 설립 2개월 뒤인 11월이다. 당시 세방전지는 SLB 초기 주주와 주식양수도계약을 맺었으며, 회사가 실시하는 유상증자에도 참여했다. 약 20억원을 투입한 세방전지는 지분율 70%를 확보한 최대주주에 올랐다.

세방전지는 2016년 SLB에 8억여원 추가 출자하면서 지분율 100%를 구축했다. 이후 2017년 16억원과 2019년 105억원, 2020년 300억원 등 모기업 차원의 공격적인 자금 투자를 단행했다. 세방전지는 2022년에도 280억원을 투입했지만, 지분율은 오히려 97.2%로 소폭 하락했다. 세방전지 뿐 아니라 우리사주(1.4%)를 제외한 이상웅 회장 및 이원섭 전무를 비롯한 특수관계인 등 5인(총 지분율 1.4%)이 유상증자에 참여했기 때문이다.

특히 2023년 들어서는 세방전지의 SLB 지분율이 92.1%로 떨어졌다. SLB가 진행한 300억원 규모의 유상증자에 세방전지가 참여하지 않으면서 기타 주주들의 지분율이 늘어났기 때문이다. 세방전지와 우리사주를 제외한 나머지 지분은 오너일가 및 특수관계인 측에 귀속됐다.

◆ 모기업 덕 매출 고공 성장…일감 위축된 지난해 마진 뚝

당초 업계 안팎에서는 SLB의 높은 미래 사업성을 고려할 때, 기업공개(IPO)에 나설 것이라는 전망이 지배적이었다. 세방전지가 전폭적으로 현금을 쏟아 부었을 뿐 아니라 내부거래를 통한 외형 성장을 거듭하도록 일감을 넣어줬다는 점은 설득력을 높이는 배경이다.

예컨대 SLB는 2018년 말 기준 세방전지에서 거둔 매출이 7억원이었고, 전체 매출에서 차지하는 비중은 5% 수준이었다. 하지만 세방전지와의 내부거래액은 ▲2020년 6억원 ▲2021년 12억원 ▲2022년 20억원 ▲2023년 582억원 ▲2024년 850억원으로 치솟았다. 특히 2024년의 경우 전체 매출에서 모기업 물량이 차지하는 비중은 26%로 뛰었다. 이를 두고 세방전지가 SLB의 조기 시장 안착을 위해 배터리 물량을 대거 받아준 것 아니냐는 관측이 나온다.

SLB의 2022년 기준 매출은 402억원이었으며, 세방전지를 제외한 매출 실적은 378억원에 달했다. 이후 2024년 말 기준 SLB의 매출은 3334억원까지 늘었고, 이 중 세방전지가 받아준 물량은 850억원 상당이다. 외부 매출 규모가 늘었지만, 전체 매출에서 모기업이 차지하는 비중은 오히려 낮아졌다.

주목할 대목은 SLB가 지난해 세방전지에서 확보한 매출이 2049만원으로 급감했다는 점이다. 하지만 총 매출은 2025년 3301억원으로 소폭 주는데 그쳤다. 표면적으로는 세방전지 물량이 사실상 없어진 상황임에도 매출 규모가 전년과 비슷한 수준으로 유지된 것은 SLB가 사업 경쟁력을 확보한 것으로 해석될 수 있다. 하지만 수익성 지표인 영업이익과 순이익이 영업적자와 순손실로 전환했다. 실제로 SLB는 지난해 영업적자 149억원과 순손실 180억원을 냈다.

SLB가 모기업 일감 비중을 줄이면서 저마진 구조로 전환한 데다, 대규모 자본적지출(CAPEX)에 따른 고정비 증가가 맞물린 영향으로 보인다. 더군다나 올 1분기 순손실폭이 대폭 커진 만큼 이자비용조차 충당하지 못하는 구조가 가속화되는 것으로 파악되고 있다.

◆ 모기업 보증한도 '전액 소진'…부채비율↑, 자본잠식 상태

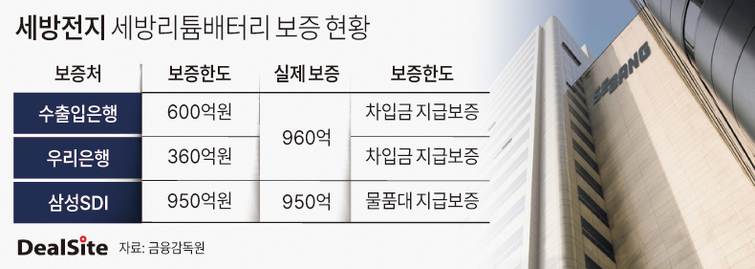

나아가 SLB의 자금 조달 능력은 한계에 도달한 모습이다. SLB의 자금 경색을 막기 위해 세방전지가 열어둔 금융 보증 한도가 이미 전액 소진됐기 때문이다.

세방전지의 SLB 보증한도는 2023년 말 기준 ▲신한은행 460억원 ▲우리은행 360억원 ▲수출입은행 600억원 총 1420억원이었고, 실제 보증금액은 56.5% 수준인 802억원이었다. 여기에 물품대금 연대보증과 보조금 반환 연대보증 총 1194억원도 있었다. 2024년에는 은행권 보증한도는 기존과 동일하게 유지됐지만, 보증금액은 820억원으로 소폭 늘었다. 연대보증 총액은 1050억원으로 일부 감액됐다.

하지만 세방전지의 SLB 보증한도는 지난해 960억원으로 32.4% 축소됐다. 신한은행 라인이 소멸됐기 때문이다. 더 큰 문제는 실제 보증금액이 한도를 100% 채운 960억원이라는 점이다. 연대보증 한도 역시 950억원으로 이전보다 축소됐지만, 추가 한도 여력이 없다. 결과적으로 세방전지가 떠안고 있는 잠재적 자회사 채무 위험 규모는 총 1910억원인 것이다.

SLB의 독자 생존력에 대한 의구심도 확대되고 있다. 부채비율이 500%에 육박한 것이 그 방증이다. 지난해 말 기준 374%이던 부채비율이 3개월 만에 497%로 불어났다는 이유에서다. SLB는 지난해 자본총계보다 자본금이 많은 자본잠식 상태에도 빠졌다. 특히 자본잠식율은 지난해 말 2.2%에서 올 1분기 말 14%대까지 상승한 것으로 추정된다.

이와 관련, 딜사이트는 세방전지 측에 보증한도 소진에 따른 재무 리스크 전가 우려에 대해 질의했으나 답변을 듣지 못했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지