Home

Home

[딜사이트 이다은 기자] 양자 컴퓨터 기술 수혜주로 꼽히는 드림시큐리티가 2020년 인수한 한국렌탈의 부채로 인해 채무 부담을 내려놓지 못하고 있다. 한국렌탈을 비롯한 자회사 시드코어, 드림디엔에스 등도 수익성 악화를 기록하면서 드림시큐리티 재무 건전성에 우려가 커지고 있다.

업계에 따르면 드림시큐리티는 공개키기반(PKI)의 보안 알고리즘을 기반으로 정보보안 및 인증 설루션을 제공하는 기업이다. 장비임대업을 주요 사업으로 하는 한국렌탈과 임베디드 기반 보안 솔루션 사업을 영위하는 시드코어, 전산장비를 제조 및 판매하는 드림디엔에스 등 총 15개를 주요 종속회사로 두고 있다.

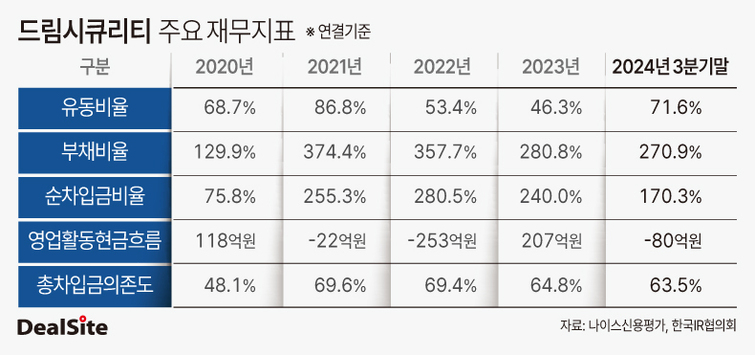

최근 몇 년 새 회사의 주요 재무 건전성 지표에 빨간불이 켜진 모양새다. 금융감독원 전자공시시스템에 따르면 드림시큐리티의 지난해 3분기 말 연결 기준 유동부채는 2559억원, 유동자산은 1833억원이다. 이는 1년 안에 갚아야 할 부채가 현금화할 수 있는 자산보다 2배 많다는 뜻이다.

부채비율도 위태롭다. 2020년 129.9%였던 부채비율은 2021년 374.4%로 치솟은 이후 줄곧 200%를 훌쩍 넘긴 상태다. 부채비율은 부채 총계를 자본 총계로 나눈 값으로, 통상 기업의 부채비율이 200%를 넘는 경우 위험 수준으로 간주된다. 지난해 3분기말 드림시큐리티의 부채비율은 별도 기준으로는 53.6%에 불과하지만, 연결 기준으로 보면 270.9%에 달한다. 부채 총계도 별도 기준은 440억원이지만, 연결 기준이 되면 4005억원이다. 전년도인 2023년 말 연결 기준 부채 총계 2993억원에 비해 1012억원이 늘었다.

아울러 드림시큐리티의 차입금의존도는 2020년 17.1%에서 2021년 40.8%로 급증한 이후 40%대 수준에 머무르고 있다. 차입금의존도는 총자산에서 차입금이 차지하는 비율로, 적정 수준은 30% 이하로 알려져 있다.

이는 지난 2020년 종속회사로 편입된 한국렌탈의 차입금 때문이다. 한국렌탈은 지난해 3분기 기준 회사 전체 매출의 83.1%를 차지하나, 그만큼 채무부담도 함께 안기고 있는 모습이다. 실제로 회사가 편입된 다음 해인 2021년부터 드림시큐리티의 주요 재무건전성 지표는 급격히 악화된 양상을 띈다.

드림시큐리티 측은 한국렌탈의 사업구조 상 매출 중 차입 비율이 높을 수밖에 없다는 입장이다. 매출이 증가하는 만큼의 레버리지 효과로 부채도 는다는 설명이다.

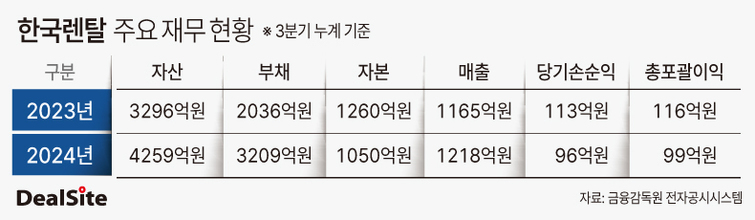

한국렌탈은 사무기기, 계측기기, 건설장비, IT 장비 등 다양한 품목의 렌탈 서비스를 제공하는 회사다. 회사는 지난해 3분기말 매출 1218억원, 순이익 96억원을 기록했다. 전년 동기 대비 매출은 4.6% 증가했지만, 순이익은 15.0% 감소한 값이다. 같은 기간 부채는 2036억원에서 3209억원으로 57.6% 증가했다. 차입금이 늘어난 만큼 증가한 이자 비용이 순이익을 감소시켰다. 그밖에 영업 인력 쪽을 확대하며 인건비가 늘어난 점도 영향을 미쳤다.

최근 드림시큐리티의 주요 종속회사들은 모두 수익성이 악화됐다. 예컨대 시드코어는 지난해 3분기 말 매출 60억원과 순이익 6억원을 기록, 전년 동기 매출(49억원)은 소폭 증가했으나, 순이익(8억원)은 25% 감소했다. 드림디엔에스는 같은 기간 매출은 94억원에서 52억원으로 44.7% 감소, 순손실은 -4억원으로 적자 전환했다.

회사 관계자는 "시드코어와 드림디엔에스는 국방 사업에 따른 원재료 매입이 늘었다"며 "업종 특성상 원재료 매입과 매출 발생 간 시간 차가 있기에 원재료 매입이 는 만큼 추후 매출과도 연계될 거라고 보고 있다"고 말했다. 아울러 "드림디엔에스 같은 경우 매출이 연말에 몰리는 구조로, 2023년에는 상반기에 매출이 발생한 부분이 있어 기저효과로 2024년 3분기 매출이 부진한 것처럼 보이는 것"이라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지