Home

Home

[딜사이트 권녕찬 기자] 코스닥 상장사 '모바일어플라이언스'의 전환사채(CB)·신주인수권부사채(BW) 등 메자닌에 대한 풋옵션(조기상환청구권) 행사가 잇따라 시장의 주목을 받고 있다. 모바일어플라이언스의 이익창출력이 낮은 데다 내년 3월 200억원 규모의 BW 풋옵션 행사기간이 도래하기 때문이다.

특히 풋옵션 행사를 앞둔 BW의 경우 현 주가와 전화가액 사이 간극은 크지 않지만 최근 주가 흐름을 고려할 때 향후 재무 부담이 커질 수 있다는 지적도 나온다.

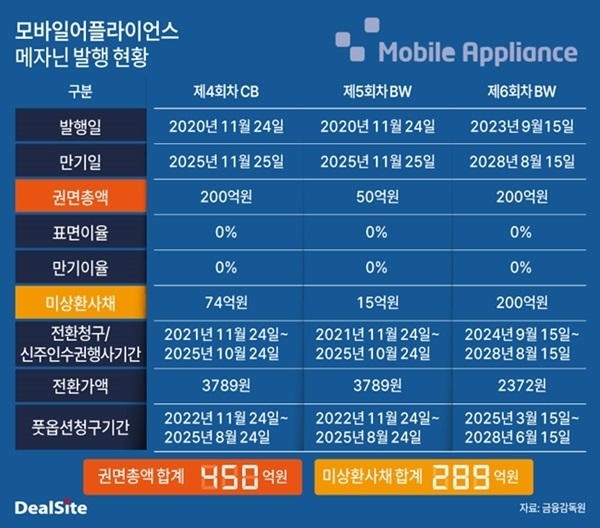

26일 금융감독원에 따르면 스마트카 솔루션업체 모바일어플라이언스의 제6회차 BW의 풋옵션 행사기간이 내년 3월 15일 도래한다. 6회차 BW 규모는 200억원으로 풋옵션 행사기간까지 3개월가량 남은 셈이다.

앞서 모바일어플라이언스는 지난해 9월 운영자금 목적으로 제6회차 BW를 발행했다. 표면이자율 0%, 만기이자율 0%다. 발행 당시 전환가액은 3388원이었으나 리픽싱 한도(전환가액 70%)까지 조정해 2372원까지 낮아진 상태다.

눈길을 끄는 부분은 모바일어플라이언스 메자닌 투자자들이 잇따라 풋옵션 청구에 나서고 있다는 점이다. 지난달 말 제4회차 CB에 대해 14억원 규모의 풋옵션이 행사됐다. 지난 8월 제5회차 BW에 대한 7억원 규모의 풋옵션도 청구됐다. 제로금리 사채의 이점이 없는 상태에서 주가 하락세가 이어지자 메자닌 투자자들이 원금 상환에 나선 것으로 풀이된다.

모바일어플라이언스는 2020년 11월 4회차 CB 200억원, 5회차 BW 50억원을 각각 발행하기도 했다. 총 250억원 규모의 메자닌을 운영자금 목적으로 발행했다. 4회차 CB와 5회차 BW 모두 표면이자율 0%, 만기이자율 0%다. 두 사채의 전환가액은 5412원으로, 현재 리픽싱 한도인 3789원까지 낮아졌다. 이후 주가 흐름이 부진해 풋옵션 청구가 잇따른 것으로 보인다.

4회차 CB 미상환 사채는 74억원, 5회차 BW 15억원 총 89억원 규모다. 다만 이들 메자닌에 대한 풋옵션 규모는 사실상 미미한 수준이다. 미상환 사채의 상당수는 이미 모바일어플라이언스가 콜옵션(매도청구권)을 통해 보유한 물량이기 때문이다.

실제 모바일어플라이언스는 2022년 11월 4회차 CB 60억원에 대해 콜옵션을 행사해 이미 보유하고 있었던 것으로 파악된다. 이에 따라 현재 4회차 CB의 남아 있는 권면총액 74억원 중 60억원을 뺀 나머지 14억원이 실질적인 잔액이다.

5회차 BW의 경우도 마찬가지다. 2022년 11월 5회차 BW 14억원에 대해 콜옵션을 행사한 것으로 파악된다. 이에 현재 5회차 BW의 남아 있는 권면총액 14억원은 모두 회사가 보유한 물량이다.

문제는 다가오는 200억원 규모의 6회차 BW 물량이다. 3개월 내 주가 반등이 없으면 풋옵션 청구가 잇따를 수 있기 때문이다. 모바일어플라이언스는 메르세데스-벤츠, BMW 등 글로벌 완성차 업체에 자율주행 관련 기록장치를 공급하고 있어 자율주행 종목으로 꼽힌다.

이 때문에 자율주행 관련 소식이 전해지면 주가가 상승하는 경향을 보이곤 했다. 하지만 최근 주가 정체 흐름을 보이고 있으며 이달 초에는 1755원까지 하락하며 52주 신저가를 찍기도 했다. 이달 26일 종가 기준 모바일어플라이언스의 주가는 2005원으로 전환가액 보다 낮다.

수익성도 저조한 수준이다. 지난해 별도 기준 매출은 498억원, 영업이익 5억원에 불과했다. 올 3분기 매출은 256억원, 영업손실 5억원에 그치고 있다. 최근 3년간 평균 영업이익은 8억원 수준이다. 보유한 현금성자산은 3분기 별도 기준 203억원이다. 단기금융상품을 포함하면 348억원 수준이다. 하지만 운영자금까지 고려했을 때 200억원 규모의 풋옵션 물량은 재무적으로 부담일 수밖에 없다는 게 업계의 평가다.

이와 관련해 모바일어플라이언스는 6회차 BW와 관련해 풋옵션 청구가 아닌 주식 전환 가능성이 높다는 입장을 보였다. 모바일어플라이언스 관계자는 "이전 사채들과 달리 6회차 BW는 전환가액이 낮아 향후 코스닥 상장 지수가 높아지거나 주가 상승 호재가 있으면 전환 청구가 이어질 것"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지