Home

Home

[딜사이트 정동진 기자] '부동산PF 명가'로 불리는 메리츠증권이 비부동산 사업 진출에 속도를 내고 있다. 최근 부동산 프로젝트파이낸싱((PF) 리스크가 커지면서 실적 하락으로 이어지고 있어서다. 투자은행(IB)업계에서는 메리츠증권이 자금 확보를 위한 초대형IB 인가 필요성이 커지고 있다는 분석이 나온다.

29일 IB업계에 따르면 메리츠증권은 올해 1분기 영업이익 1557억원, 당기순이익 1265억원을 기록했다. 전년동기대비 각각 19%, 29% 감소했다. 이에 따라 자기자본이익률(ROE)은 8.5%로 전년동기대비 5%포인트 하락했다. 2022년 1분기 ROE가 21%였던 점을 감안하면 메리츠증권의 부진이 길어지는 모양새다.

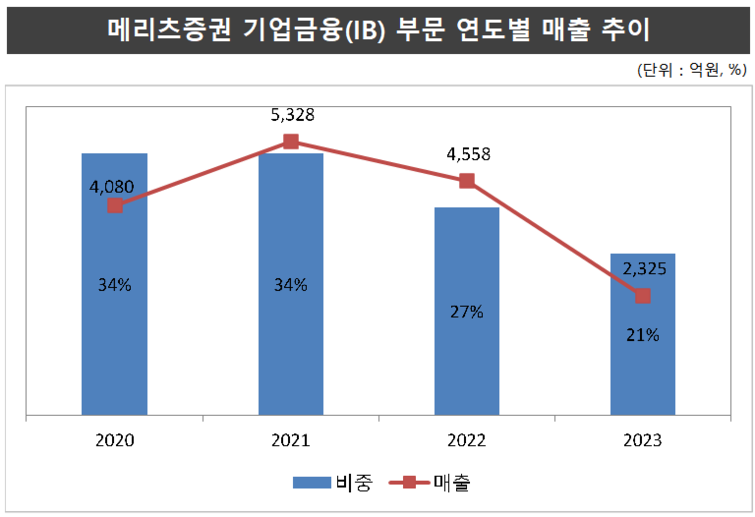

IB업계에서는 '부동산 PF 명가'로 불리는 메리츠증권의 명성이 최근 오히려 독이 됐다는 평가다. 메리츠증권은 2021년 말 기준 부동산 PF 신용공여 규모를 약 3조4000억원까지 늘리며 IB부문 수익을 5328억원까지 끌어올렸다. 그러나 이후 부동산 PF 연체율이 상승하면서 지속적인 실적 하락을 겪고 있다.

예컨대 2021년 전체 매출(수익)의 34% 수준이던 기업금융부문 매출비중은 2022년 27%, 2023년 21%로 줄었다. 특히 태영건설 부도 위기가 정점에 달했던 지난해 기업금융부문 매출은 1년새 49%(2200억원)가량 감소했다.

리스크 관리를 위해 대손충당금을 쌓은 영향이 컸다. 2022년 말 657억원이던 메리츠증권의 대손충당금은 지난해 3030억원으로 1년만에 2373억원 늘었다. 이는 실적에 고스란히 반영됐다.

다만 최근 메리츠증권이 보수적 기조 아래 부동산 PF 관련 충당금을 쌓고 있다는 분석이 나온다. 이는 고정이하여신 대비 대손충당금 비율을 나타내는 충당금커버리지비율이 개선된 탓이다. 2022년 56%였던 충당금커버리지비율은 올해 1분기 74%로 상승했다. 고정이하 부실 채권 규모보다 충당금 적립 규모가 더 컸다는 해석이 가능하다.

메리츠증권은 올해부터 과감하게 부동산 명가 타이틀을 벗어던지고 비부동산 사업 진출에 속도를 내고 있다. 미 금리 인하가 예상보다 늦어지며 부동산 시장이 반등하지 못하는 상황이 이어지고 있는 가운데, 실적 회복을 위한 돌파구가 필요했던 탓이다.

메리츠증권은 올해 1월 롯데건설에 5000억원 규모의 자금을 투입한 데 이어 3월 홈플러스의 1조2000억원 규모 리파이낸싱을 주관했다. 최근 유동성 위기를 겪고 있는 M캐피탈에는 핵심 투자 자산을 담보로 3000억원을 대출해 주기로 했다.

메리츠증권은 이 같은 가시적인 실적에 힘입어 비부동산 부문 사업 확대를 적극적으로 이어나가겠다는 계획이다. 고금리 상황이 장기화되며 유동성 위기를 겪는 기업들이 많아질 것으로 예상되는 만큼 시장성이 있다는 판단에서다.

시장의 시선은 자연스럽게 메리츠증권의 초대형IB 인가에 쏠린다. 종합투자사인 메리츠증권이 초대형IB 인가를 받을 시 발행어음을 통해 최대 자기자본의 2배까지 자금을 조달할 수 있기 때문이다. 초대형IB 인가를 받으면 메리츠증권은 현재 진행 중인 사업다각화를 수월하게 진행할 수 있다.

장원재 메리츠증권 대표는 최근 열린 2024년 1분기 실적발표 컨퍼런스콜에서 초대형IB 도전을 시사했다. 장 대표는 "지난해 말 기준 메리츠증권의 자기자본은 5조6000억원으로, 초대형IB 인가 기본요건인 4조원을 이미 넘었다"며 "초대형IB 인가를 준비하고 있다"고 밝혔다. 메리츠증권의 올해 1분기 자기자본은 6조1076억원이다.

다만 메리츠증권을 둘러싼 내부통제 이슈가 잇따라 발행한 점은 부담이다. 메리츠증권 관계자는 "내부통제에 대해서는 향후 딜에 대해서 보수적으로 접근하고, 상시 모니터링을 강화하는 등 초대형IB 인가를 위한 당국의 요구에 발맞춰 가고 있다"며 "한때 부동산 PF 수익이 70%대였는데 최근 20%대까지 줄어드는 등 사업다각화 노력이 결실을 보는 만큼 앞으로도 비부동산 부문 사업 확장에 박차를 가할 예정"이라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지