Home

Home

[딜사이트 김호연 기자] 대구에 위치한 건설사 서한이 자체개발사업 등을 확대하기 위해 사업용지를 올해 대규모 확보한 것으로 나타났다. 증가율을 계산하면 600%에 육박할 정도다. 회사의 올해 영업 실적이 비교적 저조한 상황임에도 공격적으로 토지를 매입하면서 건설업계의 관심을 모으고 있다.

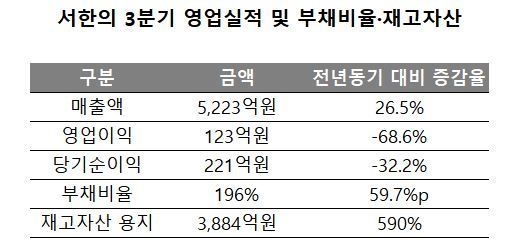

서한의 올해 3분기 누적 연결 매출액은 5223억원으로 전년동기(4127억원) 대비 26.5% 증가했다. 건설업계 전반에 걸친 원자재 가격 상승세의 영향으로 영업이익은 390억원에서 123억원으로 68.6% 감소했다. 당기순이익 역시 327억원에서 221억원으로 32.2% 감소했다.

3분기 개별 매출액은 1658억원으로 전년동기(1521억원) 대비 9% 증가했다. 반면 영업이익은 지난해 3분기 84억원에서 영업손실 235억원으로 적자 전환했다. 당기순이익 역시 77억원에서 당기순손실 48억원을 기록해 적자로 돌아섰다.

사업 유형 별 매출액을 살펴보면 3분기 누적 공사매출이 2833억원에서 4316억원으로 52.3% 증가했지만 분양매출은 1223억원에서 886억원으로 27.5% 감소했다. 올해 꾸준히 상승했던 기준금리의 영향으로 수익성 높은 분양매출이 주춤하면서 회사의 수익성에 영향을 미쳤다는 게 업계의 공통된 분석이다. 건설업계 관계자는 "분양매출의 감소로 분양원가 역시 줄어들었지만 분양매출 감소폭이 너무 컸다"며 "고정비 지출은 이어지는데 매출이 부진하면서 수익성이 나빠졌다"고 말했다.

부진한 실적에도 서한은 자체개발사업 등을 추진하기 위한 사업용지 매입에 적극적이었다. 3분기 기준 회사의 재고자산 중 용지로 분류한 자산은 3884억원으로 지난해(562억원)보다 무려 590% 증가했다. 이외에도 미완성주택이 307억원에서 440억원으로 증가했고 미완성공사 1억9241만원을 새로 인식했다.

서한은 공격적인 사업용지 매입이 자체개발사업과 임대사업 등의 확장을 위한 것이라고 설명했다. 회사의 재무상태가 타 건설사 대비 양호한 편이기에 향후 사업에 필요한 용지를 확보할 수 있었다는 것이다.

현재 서한의 부채비율은 169%로 지난해 108.7%에서 59.7%p로 급격히 증가했다. 아직은 적정수준인 200% 이내를 유지하고 있다.

3분기 이자비용 역시 지난해 2억8648억원에서 37억원으로 급증했지만 영업이익(123억원)을 넘지 않아 안정적으로 관리되는 모습을 보여줬다. 서한 관계자는 "재고자산 용지가 크게 불어난 것은 향후 사업 확장을 위한 포석"이라며 "다만 회사의 수주잔고가 연간 매출액의 5배 수준으로 남아 있어 여유가 있는 상황"이라고 말했다. 이어 그는 "시장의 불안정성이 일정 수준 이상 해소되면 미리 확보해둔 부지에 적극적으로 사업을 추진할 예정"이라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지