Home

Home

[딜사이트 엄주연 기자] 마니커가 장기간 지속된 실적 부진에도 영업활동현금흐름을 개선했지만 착시 효과에 불과한 것으로 나타났다. 외상으로 사온 매입채무를 늘리는 방식으로 운전자본(매출채권+재고자산-매입채무) 부담을 줄였기 때문이다. 시장에선 사업 불안정성이 여전한 데다 향후 담합 과징금 납부가 확정되면 마니커의 현금흐름이 추가로 저하될 가능성도 높을 것으로 보고 있다.

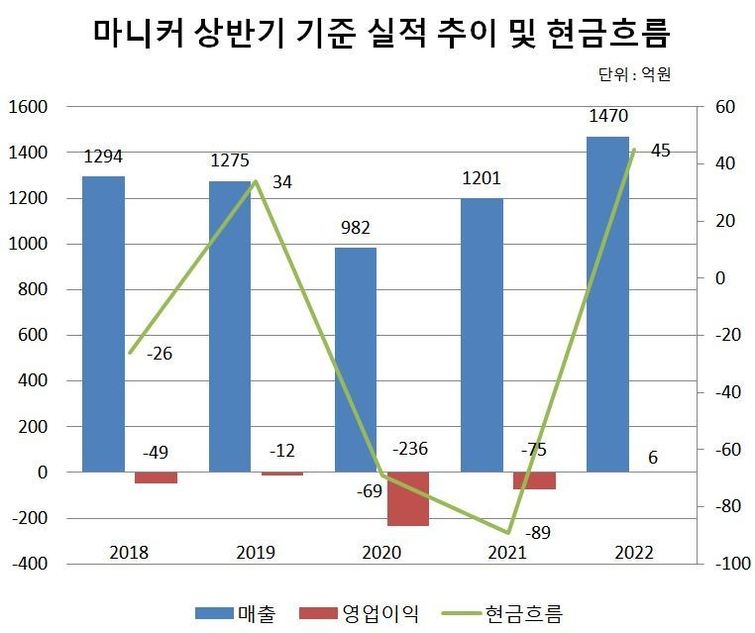

마니커의 상반기 연결기준 실적을 살펴보면 최근 10년(2013~2022년) 가운데 8년간 적자가 발생한 것으로 나타났다. 마니커는 2013년 46억원의 손실을 기록한 이후 2016년까지 내리 적자를 기록했다. 이후 2017년에 흑자로 전환했지만 1년 만에 다시 적자로 돌아섰고 2018년에서 2021년까지 4년간 49억원→12억원→236억원→75억원의 영업손실을 이어갔다. 2022년에는 6억원의 영업이익을 기록했다.

같은 기간 매출액도 상황은 별반 다르지 않았다. 상반기 연결기준 마니커의 매출액은 2013년까지만 해도 1700억원에 달했으나, 육계 공급 과잉에 따라 생산량 조절에 나서면서 매출 규모가 점차 감소했다. 2015년 1395억원이었던 매출액은 2017년부터 1200억원대를 지속하다 2020년에는 급기야 982억원까지 고꾸라졌다. 이후 2021년에는 1201억원, 2022년 1470억원의 매출을 기록했다.

마니커가 장기간 실적 부진에 시달리는 것은 육계업 특성과 높은 경쟁 강도와 연관이 있다. 육계산업은 생산 주기가 매우 짧으며 질병, 기후, 소비의향에 따라 공급 과잉과 과소가 반복되고 가격의 등락폭에 따라 실적도 큰 변동성을 보이는 것이 특징이다. 여기에 경쟁 강도까지 심해지자 공격적 투자에 나섰던 1위 사업자인 하림과의 격차는 더욱 벌어졌고, 마니커의 실적 둔화는 계속됐다.

눈 여겨 봐야 할 부분은 이러한 실적 부진이 장기간 지속됐는데도 영업활동현금흐름은 오히려 개선됐다는 점이다. 실제 마니커의 현금흐름은 올 상반기 45억원으로 플러스로 전환됐다. 하지만 이러한 현금흐름 개선은 재무구조 개선과는 거리가 멀다. 올 상반기 순이익이 2억원에 불과했던 점을 감안하면, 외상으로 사온 매입채무를 늘리는 방식으로 운전자본을 조정해 얻은 착시 효과일 가능성이 크기 때문이다.

실제 마니커의 올 상반기 매입채무액은 173억원으로 지난해 동기 대비 76억원 늘어난 것으로 나타났다. 같은 기간 매출채권(188억원)은 2억원 늘었지만, 재고자산(35억원)은 21억원 줄어들면서 매출채권과 재고자산의 합이 매입채무 증가폭을 따라잡지 못했다. 이 덕분에 마니커는 운전자본 부담을 145억원에서 50억원으로 95억원이나 줄일 수 있었다. 외상으로 품목을 대거 사오면서 현금흐름이 개선되는 효과를 낸 셈이다.

순이익이 아닌 외상이 늘어나면서 재무건전성 지표들도 악화됐다. 기업의 안정성을 평가할 수 있는 지표인 부채비율은 올 상반기 기준 270%까지 상승했다. 5년 전인 2018년까지만 해도 117%에 불과했지만, 매년 상승 추세를 보이면서 전년 동기와 비교하면 76%p(포인트) 올랐다. 부채비율이 상승한 것은 그간의 순손실이 누적된 데다 2021년 육계 담합 관련 과징금에 대한 충당부채가 인식된 영향이다.

마니커의 차입금 대응 능력도 저하됐다. 채무상환능력을 보여주는 이자보상배율은 수년째 1 미만을 기록 중이다. 상반기 기준 최근 5년간 마니커의 이자보상배율은 2018년 -1.7배→2019년 -0.8배→2020년 -11.8배→2021년 -4.4배→2022년 0.4배로 나타났다. 일반적으로 이자보상배율 값이 1 미만이면 이자비용이 수입보다 더 많이 나가는 것을 뜻한다. 3년 연속 이 상태를 지속하면 재무부실 기업인 한계기업으로 분류된다.

상황이 이렇다 보니 마니커도 실적 개선을 위해 수익성 강화 등의 노력을 기울이고 있다. 마니커의 상반기 연결기준 매출액 1470억원으로 전년 동기 대비 22.4% 증가했고, 영업이익은 6억원을 기록하며 흑자로 전환했다. 마니커가 영업이익 흑자를 기록한 것은 상반기 기준으로 2017년 이후 5년 만이다. 올해 들어 육계 시세가 반등하기 시작했고, 마진이 높은 거래처에 공급을 늘리는 등 체질 개선에 나서면서 실적이 반등한 것이다.

마니커 관계자는 "사업 특성상 변동성이 큰 만큼 수익성 개선에 어려움을 겪었으나 올해 초부터 육계 시세가 상승하고 원가 절감 등을 통한 체질개선 작업에 돌입하면서 흑자전환에 성공했다"며 "앞으로도 수익성 개선에 주력하면서 흑자 기조를 이어나갈 수 있도록 노력하겠다"고 말했다.

다만 시장에선 이러한 노력에도 마니커의 현금흐름이 저하될 가능성이 높다고 관측하고 있다. 육계사업 구조상 불확실성이 여전한 데다 과징금에 대한 충당부채로 인해 현금흐름이 저하될 가능성이 남아있기 때문이다. 한 신용평가사 관계자는 "수급불균형에 의한 가격하락 위험이 여전히 내재돼 있다"며 "가격 하락과 과징금 확정 등에 따라 추가적인 재무안정성 지표의 저하 가능성을 지켜봐야 한다"고 내다봤다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지