Home

Home

[딜사이트 차화영 기자] 시중은행 정기예금 금리가 2%대 후반에 머물며 사실상 '3% 벽'을 넘지 못하고 있다. 자금 이탈 조짐이 나타나면 금리 인상으로 대응하던 과거와 달리 최근에는 금리 경쟁 자체가 사라진 분위기다. 핵심 배경으로 가계대출 규제로 자금 수요가 대폭 줄어든 상황에서 은행들이 수신을 적극적으로 끌어올릴 유인이 약해진 점이 꼽힌다.

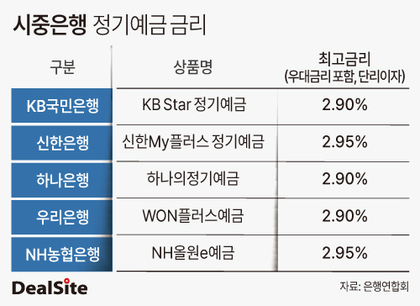

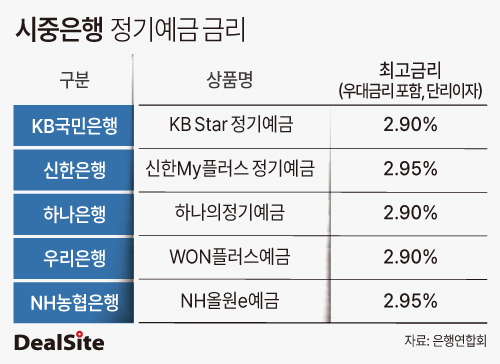

6일 은행연합회에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 1년 만기 정기예금 금리는 최고금리 기준 연 2.8~2.9% 수준에서 형성돼 있다. 일부 상품이 2.95% 수준을 제시하고 있지만 대부분 3%를 밑도는 2%대 후반에 머물러 있다.

은행별로 살펴보면 NH농협은행의 'NH올원예금'과 'NH올초회전예금Ⅱ'는 각각 연 2.95%, 신한은행 '신한My플러스 정기예금'도 최고금리 2.95%를 제시하고 있다. 우리은행 'WON플러스예금'은 2.90%, 하나은행 '하나의정기예금'과 KB국민은행 'KB Star 정기예금' 역시 각각 2.90% 수준이다.

이 같은 흐름은 올해 들어 이어지고 있다. 지난해 말까지만 해도 일부 상품이 3%에 근접하거나 이를 넘볼 것이란 기대가 있었지만 이후 은행들은 금리를 소폭 낮추거나 동결하며 현재 수준을 유지하고 있다. 국고채 금리와 코픽스(COFIX) 등 주요 시장금리가 박스권에 머문 데다, 무엇보다 자금 수요 자체가 줄어든 점이 맞물리며 예금금리가 더 이상 상승 압력을 받지 않는 구조가 형성된 것으로 분석된다.

기본금리 기준으로 보면 실제 금리 수준은 더 낮아진다. 주요 상품의 기본금리는 연 2.0~2.4% 수준으로 우대금리를 충족하지 못할 경우 체감 금리는 2% 초반까지 떨어진다. 실제 전월 취급 평균금리 역시 2.7~2.9% 수준에 그치며 시장 전반의 금리 상단이 제한된 모습이다.

이전과 달리 '머니무브'에 대한 대응 방식도 달라졌다. 과거에는 증시나 가상자산 시장으로 자금이 이동하면 은행들이 고금리 특판을 통해 수신 방어에 나서는 것이 일반적이었다. 그러나 최근에는 자금 유출보다 대출 수요 감소 폭이 더 커지면서 적극적인 금리 대응 필요성 자체가 낮아진 상황이다.

대신 일부 상품을 중심으로 제한적인 대응이 이뤄지고 있다. 우리은행 '우리 빙고 적금'과 KB국민은행 'KB아이사랑적금' 등은 최고 연 10% 수준의 금리를 내세우고 있다. 다만 이들 상품은 월 납입 한도가 30만원 이하로 제한되는 등 실제 고객이 체감할 수 있는 수익 규모는 크지 않다. 판매 한도도 제한돼 단기간 내 소진되는 경우가 많다.

은행들이 이처럼 자금 조달에 소극적인 배경에는 자금 수요 둔화가 있는 것으로 분석된다. 금융당국의 가계대출 관리 기조가 이어지면서 주택담보대출을 중심으로 대출이 전반적으로 감소세를 보이고 있고 이에 따라 자금을 추가로 확보해야 할 필요성도 낮아졌다는 해석이다. 예컨대 돈이 필요해 금리를 올리는 상황 자체가 아니라는 점에서 구조적 변화가 감지된다.

여기에 예금금리 인상이 곧 비용 증가로 이어진다는 점도 부담 요인이다. 고객에게 지급해야 하는 이자가 늘어나기 때문이다. 특히 대출 성장 둔화로 운용 수익이 제한된 상황에서 예금금리를 인상할 경우 예대금리차 축소와 순이자마진(NIM) 악화로 이어질 수 있어 은행 입장에서는 금리 인상 유인이 크지 않다.

은행들의 소극적 대응은 가계대출 규제 강화와 맞물려 당분간 이어질 것으로 전망된다. 실제 은행 내부에서도 금리 조정 움직임은 크지 않은 것으로 전해진다.

시중은행 관계자는 "대출 수요가 늘어나면 대출금리를 낮추고 수신이 필요하면 예금금리를 올리는 게 일반적인데 최근에는 그런 흐름 자체가 없다"며 "지수연동예금(ELD) 등 일부 상품을 중심으로 대응하는 수준일 뿐 정기예금 금리를 적극적으로 올리자는 논의는 거의 없는 상황"이라고 말했다.

다른 시중은행 관계자는 "가계대출 규제 영향으로 주택담보대출을 포함한 대출이 전반적으로 감소하는 상황"이라며 "예금금리 정체 흐름은 당분간 이어질 것으로 보인다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지